Ali Alper ÇETİN

Ülke ekonomisinin en dinamik ve üretken kesimi sanayidir, endüstridir. İhracatımızın % 90’ı sanayi ürünlerinden gerçekleşir. Kalkınmadaki temel amaç üretim ve istihdam yapısını, tarım yerine sanayi ve hizmet sektörleri için arttırmak, bu yönde gelişme göstermek, refah seviyesini yükseltmektir.

Türk Sanayisi 2017 yılından 2018’e girerken bir dizi basınçla (baskı yapma, zorlama) ve stres yüküyle girdi. Her ne kadar 2017 yılının tamamında yüzde 6.5- 7 dolayında bir büyüme yaşandığı iddia edilse de bu büyüme ile madalyonun arka yüzüne yerleşmiş bir kırılganlık sanayiye, genelde de ekonomiye zor günler yaşatıyor. Sanayi yatırımları yerinde sayıyor…

- Sanayinin yerine inşaat, ticaret, hizmet

- Sanayide enflasyon: ortalamanın altındaki ve üstündeki sektörler

- Sanayi, ithalata teslim

- Yabancı yatırımcı sanayiye uzak

- Sanayileşme Anadolu’yu kurutuyor

- Sanayide Erozyon

Diğer taraftan, Bilim, Sanayi ve Teknoloji Bakanlığı’nın verimlilik endekslerine göre sanayide verimlilik son yedi yıldır yerinde sayıyor. Sanayide çalışan kişi başına üretim miktarı, 2010 yılından bu yana yatay bir seyir izliyor. Verimlilikteki bu patinaj, son yıllara damga vuran sanayii de yatırımsızlık ve düşük hızla büyüme döneminin verimlilik alanındaki faturasıdır.

Sanayi politikaları yeniden gözden geçirilmelidir. Bilim, Sanayi ve Teknoloji eski Bakanı öz eleştirisini vermelidir.

Kamuoyuna “mega projeler” olarak takdim edilen, en büyüklerini İstanbul 3. Havalimanı, 3. Köprü, Avrasya Tüneli ile Gebze-İzmir Otoyolu yatırımlarının oluşturduğu projelerin, hem ekonomik hem çevresel hem de mali istikrar açısından doğru yatırım kararları olup olmadığı bugün daha çok tartışılan bir soru haline geldi.

Popüler adıyla, “mega projeler”, aslında, Kamu Özel İşbirliği (KÖİ) projeleri ve son tahlilde bir özelleştirme türevidir. Kamusal varlıkların mülkiyeti şeklen kamuda kalsa da işletme, kullanma hakkını özel firmalara bırakma operasyonudur. Dolayısıyla, bu projelerin özelleştirmenin bir parçası olduğunu vurgulamalıyız.

Yap İşlet Devret, Yap İşlet, Yap Kirala, İşletme Hakkı Devri gibi yöntemleri içeren KÖİ’lerden işletmede olan projeler YİD (81) ve Yİ (5) modelli olup, toplam yatırım tutarları 11 milyar ABD dolarıdır. Yapım aşamasında olan projeler ise YİD (16) ve YKD (17) modelli olup, toplam yatırım tutarları 36 milyar ABD dolarıdır.

Bunlardan en büyük dördü, bu 34 projenin üçte ikilik büyüklüğünü oluşturmaktadır. Bu 4 “mega proje” içinde ise 3. Havalimanı 14 milyar dolarlık yatırımı ile (%38) diğer projelerden ayrışmaktadır. Söz konusu 4 mega projenin üçü İstanbul odaklıdır. Bunlardan;

- Havalimanı ile 3. Köprü ve henüz tasarım aşamasında olan Kanal İstanbul, İstanbul’un Kuzey ormanları sınırlarında yer almış ve birbirini besleyen projeler olarak tasarlanmıştır.

Dünya Bankası’nın sanayi ve hizmet sektörlerindeki KİT’lerin özelleştirilmesi dayatmasına boyun eğen iktidarlar, özellikle bununla kalmamış, kamu mülkünün tamamen devrinin mümkün olmadığı sektörlerde de kamu-özel işbirliği projelerini hızla hayata geçirmiş; ancak bunu yaparken ne makro hedeflere uygunluk, ne kamusal çıkarları maksimize etme, ne çevreye duyarlı olma, ne de doğal ve kültürel varlıklara saygıyı umursamış, giderek projeleri hukuk dışı, kamu denetimi dışında, üstelik çok ciddi finansal risklere yol açarak icra etmeye başlamıştır.

Tüm ekonomiyi sürükleme gücü, dinamizmi olan imalat sanayisi, özellikle son 5 yılda, yatırımların da patinajıyla, hızla ivme kaybediyor. İmalat sanayisinin ivme kaybında, Anadolu’daki sanayinin erimesi, kurutulması, potansiyelinin atıl kalması önemli bir etken. Tarihsel olarak bir kısmı kamu, bir kısmı özel sektörce gerçekleştirilen Anadolu’daki imalat sanayisi, kamudaki hızlı özelleştirmeler-kapatmalar, özel sektörde ise yıkıcı ithalat ve teşviksizlik nedeniyle yaşanan gerileme ile önemli erozyonlar gösterdi.

Ekonominin genelinde milli gelirin üretimi, Türkiye coğrafyasına dengeli dağılmamakta, hatta Türkiye, bu konuda OECD ve AB sıralamalarında dengesizlikte en öndeki ülkeler arasına girmektedir.

Sanayisizleşme tüm ülke için ciddi bir tehdit olmayı sürdürürken, var olan sanayi İstanbul odaklı ve İstanbul’un inisiyatifinde “Marmara odaklı” biçimde çarpıklığını koruyor.

2013 “Yıllık Sanayi ve Hizmet İstatistikleri”, imalat sanayisinde yaklaşık 3,5 milyon işçinin çalıştığını ve İstanbul’un yüzde 28 payla sektördeki hâkimiyetini ortaya koyuyor. Marmara Bölgesinin payı ise yüzde 52’ye ulaşıyor.

Veriler, Doğu ve Güneydoğu’nun imalat sanayisindeki cılızlığını da sergilemektedir. Nüfusun yüzde 18’inin yaşadığı bu bölgede imalat sanayisi çalışanlarının ancak yüzde 3’ü istihdam ediliyor ve toplam cirodaki pay da yüzde 2’nin altında kalıyor.

Bölgesel uçurumu biraz olsun daraltmak için bugüne kadar izlenen politikalar etkisiz kalmaya devam ediyor. Her şeyi teşvik etmekten, seçici olamayan, özel bir bölgeyi, sektörü teşvik edemeyen mevcut teşvik programı, sonuçta, amaçlanan bölgesel uçurumu daraltmaya yetecek gibi görünmemektedir. Nitekim 2012 Haziran-2015 sonu döneminde 309 milyar TL’lik yatırımın teşviklerle destekleneceği kararlaştırılmış, ancak sektörel olarak bakıldığında imalat sanayisinin bu toplamda payı yüzde 38’de kalmıştır.

Dahası, yatırımların bölgesel dağılımı, istenen dengesizliği azaltmaya yaramış görünmemektedir. Aynı dönemde teşvike bağlanan 309 milyar TL’lik yatırımdan İstanbul’un da yer aldığı 1. bölge yüzde 35 ile ilk sırayı almıştır. Yine Batı’da yer alan 2. bölge ve 3. bölge yüzde 31 pay almışlardır. Böylece teşvikli yatırımların üçte ikisi zaten gelişmiş ve görece gelişmiş bölgelere yapılmıştır. Buna karşılık en az gelişmiş bölge Doğu ve Güneydoğu (6. bölge) teşvikli yatırımlardan yüzde 5 pay alabilmiştir.

Yatırımların patinaj yaptığı, özellikle sanayi yatırımlarının bıçak gibi kesildiği son yıllarda, yeni bir büyüme modeli (paradigması), sanayiye yeni bir bakış açısını, yatırımları özendirecek yeni bir yaklaşımı gerektirirken, bölgesel eşitsizliklere karşı kamu yatırımcılığı kendisini iyice dayatmaktadır.

Üretilecek yeni modelde (paradigmada), teşvik kadar caydırıcılık aracı da devreye alınmalı, İstanbul başta olmak üzere, bazı bölgelere, sanayi yatırımların yönelmesinin önüne engeller konulmalıdır. Sanayide kamu yatırımcılığı etkili bir biçimde rol almalı, yerel inisiyatiflerin, kooperatiflerin, yerel yönetimlerin imalat sanayisini geliştirmeleri için etkinleştirilmiş ve demokratikleştirilmiş merkezi planlama ile koordineli büyüme çabaları desteklenmelidir.

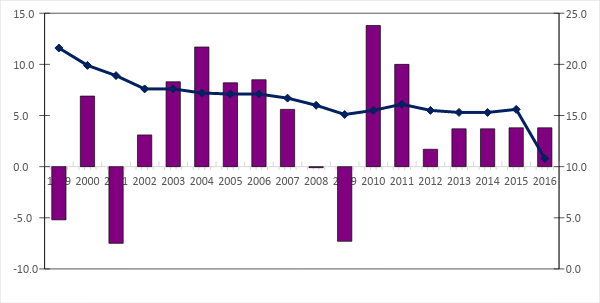

Kaynak: TÜİK veri tabanı

Grafik 1. İmalat Sanayinde Büyüme ve Milli Gelirdeki Payı (%)

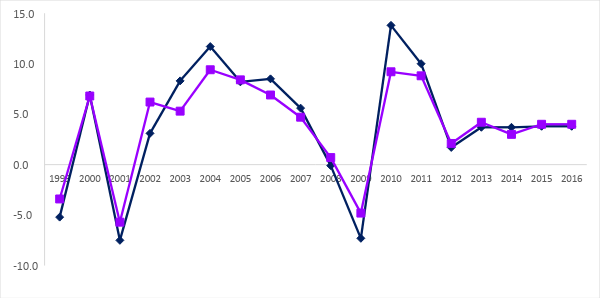

Kaynak: TUİK

Grafik 2. GSYİH ve İmalat Sanayiinde Büyüme (%)

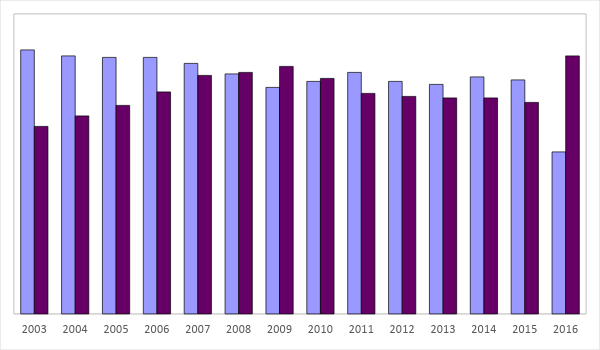

Kaynak: TUİK, Cari Fiyatlarla

Grafik 3. İmalat Sanayi ile İnşaat/G. Menkul Sektörlerinin GSYH Payları (%)

** 2017 verileri henüz netleşmemiştir.

Dünyada ilk 20 ülke arasında 17. sırada yer alan Türkiye ekonomisi, son yıllarda jeopolitik istikrarsızlıklar, yüksek faizler, azalan yabancı fon girişi, kuraklık, seçim süreci gibi faktörlerin olumsuz etkisi altında kalmıştır.

Büyümeye katkı bakımından her zaman ilk üç sırada yer alan sanayinin GSMH

içindeki payı ise yıllar itibariye gerileme sürecine girmiştir.

Türkiye ile birlikte, dünya imalat sanayi rekabet gücü sıralamasında ilk 20 ülkeye ilişkin rekabet gücü verileri incelendiğinde; ilk üç sırada Japonya, Almanya ve ABD gibi gelişmiş ülkeler yer alırken, dördüncü, beşinci, altıncı ve yedinci sırada ise sanayileşemeye sonradan katılan ya da yeni sanayileşen ülkeler olarak tanımlanan Güney Kore, Tayvan, Singapur ve Çin yer alıyor.

Bu ülke gruplarını Kanada ve Avrupa ülkelerinin izlediği görülüyor.

Ülkemizin 2023 yılı hedefleri arasında; dünyanın ilk 10 büyük ekonomisi arasına girmek, yıllık GSHY’yı 2 trilyon dolara, kişi başına düşen milli geliri 20 bin doların üzerine çıkarmak, 500 milyar dolarlık ihracat ile ihracatta ileri yüksek teknolojili ürünlerin payını % 20’lere ulaştırmak yer almaktadır.

Bu hedeflere katma değeri yüksek ürünler, verimlilik, kalite, ölçek ekonomisi ve çağın gerektirdiği organizasyon becerisine sahip bir üretim ve sanayi yapısı olmadan ulaşılamaz.

Türkiye’nin dünya imalat sanayi katma değerine etkisi % 1.088 ve Türkiye’nin dünya imalat sanayi ticaretine etkisi % 0.926 olarak belirlenmiştir.

Buna göre, Türkiye dünya imalat sanayi rekabet gücü sıralamasında 30. sırada yer alırken, Türkiye ile benzer noktalarda yarışa başlayan Güney Kore 4. sırada yer alıyor.

Dünya ekonomik büyüklük sıralamasında 17. Sırada bulunan Türkiye’nin imalat sanayi rekabet gücü sıralamasında 30. sırada bulunması, yarı sanayileşmiş bir ekonomiye özgü koşulların aşılamadığını ortaya koyuyor.

Türk sanayiinin gelinen bu noktada yeniden yapılanarak ithalata bağımlı düşük ve orta teknolojilere dayalı üretim yapısını hızla dönüştürmesi gerekiyor.

Bunun için öncellikle planlamaya dayalı yeni bir sanayileşme stratejisi oluşturulmalıdır.

Orta ve uzun dönemde kendi teknolojisini üreten, dışa bağımlılığı önemli ölçüde azalmış ve sanayide önemli yapısal dönüşümler sağlanmış bir sanayinin yaratılması gerekiyor.

Oysa bugün artan uluslararası rekabet, düşen kâr marjları, gayrimenkul başta olmak üzere başka alanlarda yükselen getiriler, sanayici olmayı cazip olmaktan çıkarmaktadır.

Sanayi’nin ekonomi içindeki payı son 15 yılda % 24’den % 15’e gerilemiştir. Bunda rekabet gücünün düşmesi önemli rol oynamaktadır.

Sanayinin rekabet gücünün artırılması için:

- Yatırım Teşvik Sistemi ve Kamu Destekleri Yatırım teşvik sistemi son yıllarda doğru bir yönde ve anlayışta geliştirilmektedir.

Ancak sistemin statik değil dinamik olmasına ihtiyaç duyulmaktadır. Teşvik sistemi, değişen küresel ve ulusal koşullara göre sürekli yenilenmelidir.

- KOBİ’lerin desteklenmesi politikası doğrultusunda piyasa şartlarına göre de yüksek kalan yatırım tutarı limitleri aşağı çekilmelidir.

- Mevcut teşvik araçları çeşitlendirilmeli, yeni ve etkin araçlar uygulanmadır.

- Sadece bölgesel teşvikler sanayiye arzu edilen ivmeyi kazandırmaya yetmeyecektir.

Teşvikler, bölge ayrımı yapılmaksızın seçilmiş sektörlere, özellikle orta ve yüksek teknolojik ürünlerin üretilmesinde sunulmalı, proje bazlı teşvikler de uygulanmalıdır.

AB ülkesinde olduğu gibi ülkemizde de teşvikler ilçe bazında farklılaştırılmalıdır.

Şehirlerin sosyal gelişiminin teşvik edilmesi, okul, hastane, yaşam alanları gibi yatırımların desteklenmesi, sanayinin bu bölgelerdeki gelişimi sağlayacak nitelikli işgücünü koruyacaktır.

Ülkemizde istihdam üzerindeki vergi yükü oldukça yüksek olup % 80’lere varabilmektedir.

Türkiye’de istihdam üzerindeki sosyal güvenlik ve vergi yükü OECD ortalamasının 11 -12 puan üzerindedir. Bu yük sanayinin maliyetlerini ve rekabet gücünü olumsuz etkilemektedir. İstihdam üzerinde de caydırıcı yönde etki yapmaktadır.

Kayıt dışı uygulamaları yaygınlaştıran, üretim yerine ithal etmeyi daha cazip hale getiren sorunun çözümü için istihdam üzerindeki yükler düşürülmelidir.

İşsizlik sorununun çözümü için istihdamın cezalandırılmasına değil, ödüllendirilmesine ihtiyaç vardır.

Şehirlerin sosyal gelişiminin teşvik edilmesi, okul, hastane, yaşam alanları gibi yatırımların desteklenmesi, sanayinin bu bölgelerdeki gelişimi sağlayacak nitelikli işgücünü koruyacaktır.

- Sanayinin inovasyon (yenilikçilik-yenilik) yetkinliğinin artırılması, üretilen bilgiyi ekonomik değere dönüştüren bir yapıya kavuşturulması gerekmektedir.

Yüksek teknolojiye dayalı sektörlerde ülkemizi; üretim, inovasyon ve ihracat üssü haline dönüştürmek için, AR-GE ve inovasyon için sağlanan destekler üzerinde revizyon yapılmalıdır.

İşletmelerde desteklerden faydalanmak üzere belirlenmiş olan 30 kişilik Ar-Ge personel sayısı KOBİ’ler için yüksek kalmaktadır ve düşürülmelidir.

AR-GE destekleri artarak sürdürülmelidir.

Bu kapsamda ürün geliştirme ve tasarım faaliyetlerinin de AR-GE kapsamına alınarak desteklenmesi gerekmektedir.

- Son yıllarda sanayicimizin en büyük sorunlarının başında finansman sıkıntısı geliyor.

Yatırımların finansmanı için orta ve uzun vadeli yerli kaynak bulunmaması, firmaların kur riski altında dış kredi teminine gitmek zorunda kalmaları, geri ödemede zorluklar yaşatmaktadır.

Bu nedenle firmaların sermaye piyasalarının sunduğu alternatif finansman imkânlarından daha fazla yararlanılmasına yönelik çalışmalar yapılmalı, KOBİ’lerin finansmana erişim imkânları artırılmalı, KOSGEB’in sıfır faizli kredi destekleri yeniden başlatılmalıdır.

Finansal sistemin derinliği artırılmalı, risk sermayesi ve girişim sermayesi araçları geliştirilmeli, reel sektöre verilen krediler üzerindeki vergi yükleri azaltılmalı, Kredi Garanti Fonu daha etkin bir şekilde işletilmelidir.

Türkiye Kalkınma Bankası yeniden yapılandırılarak sanayiyi destekleyecek bir yapıya kavuşturulmalı, uygun maliyetle sanayicimize orta ve uzun vadeli yatırım kredileri sağlamalıdır.

- Sanayide rekabet gücünü artırmak için, ithalatta tüketim malı dışarıda bırakılarak, kapasite raporlarında belirtilen hammadde ve yatırım malı ithalatında KKDF tamamen kaldırılmalı, sanayicilere kapasite belgelerine bağlı olarak KKDF ödemeden ithalat yapabilme imkânı tanınmalıdır.

Halen devam etmekte olan peşin vergi uygulaması, enflasyonist dönemden kalan bir uygulama olup kaldırılmalıdır.

- Metropol kentlerimizde, ileri teknolojili faaliyetlere ev sahipliği yapabilecek yeni nesil sanayi bölgeleri ve teknoloji merkezleri kurulmalı, bu bölgelerde üretim teşvik edilmelidir.

Organize Sanayi Bölgelerine ilişkin mevzuattaki boşluklar doldurulmalı, vergilendirme, bakım onarım, laboratuvar oluşturma, teşviklerden yararlanma gibi sorunlar çözüme kavuşturulmalıdır.

Emlak vergileri Belediyeler tarafından toplanmakta ama OSB’ler belediye hizmeti alamamaktadır. Dolayısıyla OSB’ler üzerindeki emlak vergisi yükü düşürülmelidir.

- Sanayicimizin en önemli sorunlarından biri olan ara eleman ihtiyacını çözmek için mesleki eğitim reformu bir an önce gerçekleştirilmelidir. OSB’lerin içindeki meslek okulları artırılmalıdır.

Gümrük ve ticaret alanındaki sorunların azaltılması açısından Dâhilde İşleme Rejimi yenilenmeli, denetimler arttırılmalı, ihraç amaçlı ithal edilen ürünlerin iç pazara sunulmasının önüne geçilmelidir.

Özellikle menşe değiştirilerek sıfır gümrükle ülkemize getirilen Uzakdoğu menşeli ürünlerin haksız rekabet yaratmasının önüne geçilmeli, standart dışı ürünlerin mevzuata aykırı olarak ithalatı denetlenmelidir.

- Kamu alımlarında yerli üretici korunmalı ve yan sanayinin geliştirilmesi sağlanmalıdır. Yan sanayiyi geliştirecek ve teknoloji transferi sağlayacak off- set uygulamalarına ve bunların hayata geçmesine daha fazla önem verilmelidir.

Ülkemizin dünya ülkeleri arasında endüstriyel güç olmasındaki en belirleyici özelliğinin “kaliteli ürün” olması gerçeğinden hareketle; sanayi ürünlerimizin tercih edilebilir ve pazarlanabilir olabilmesi için “üreten toplum, nitelikli üretim” stratejisinin uygulaması dileklerimle.

Ali Alper ÇETİN

Mak. Müh.- İşletme Yönetim Uzm.

Araştırmacı

Kaynakça:

Sanayi Sorunları ve Analizler (XXXV) MMO yayınları

Türkiye İmalat Sanayi Uluslararası Rekabet Gücünün Neresinde? B. Ali Eşiyok, www.academia.edu

Yönetim Uzm.

Araştırmacı