Moody’s kararını ne çok abartmak lazım ne de tamamen görmezden gelmek. Türkiye’nin makroekonomik verileri ortaya çok karanlık bir tablo koymuyor. Türkiye özellikle yabancı yatırımcıya ekonominin işleyişinde tüm taahhütlerini yerine getirip, güvenilirlik konusunda gerekli sinyalleri verdikçe, bulutlar dağılacak, yabancı yatırımcı ülkeden çıkma kararı almayacaktır.

Moody’s kararını ne çok abartmak lazım ne de tamamen görmezden gelmek. Türkiye’nin makroekonomik verileri ortaya çok karanlık bir tablo koymuyor. Türkiye özellikle yabancı yatırımcıya ekonominin işleyişinde tüm taahhütlerini yerine getirip, güvenilirlik konusunda gerekli sinyalleri verdikçe, bulutlar dağılacak, yabancı yatırımcı ülkeden çıkma kararı almayacaktır.

*****

Prof.Dr. Elif ÇEPNİ

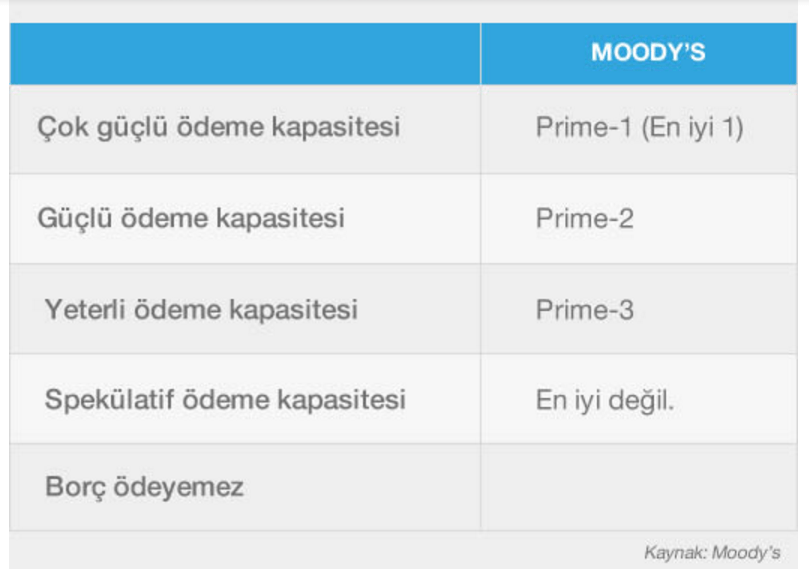

Para piyasalarının en önemli kurumlarından biri, kredi derecelendirme kuruluşlarıdır. Bunlar, finansal piyasalarda borçlananların güvenilirliği ile ilgili görüşlerini sunan özel firmalardır.

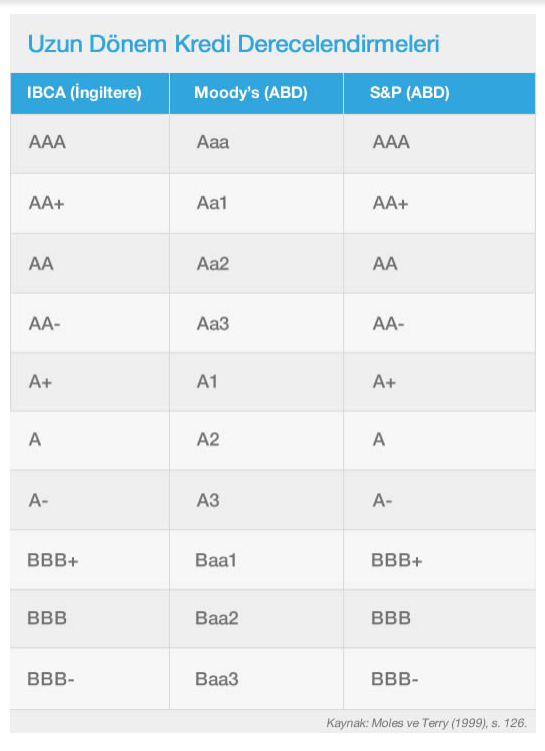

ABD kökenli Moody’s ve Standard and Poors, İngiliz kökenli Fitch IBCA ve Japon kökenli Nippon para piyasasına sunum yapan, herkesin kıymetli kâğıdını dünya çapında derecelendiren bu şirketler, kredi derecelendirme kuruluşlarının en önemlileri olarak bilinirler. Uzun dönem ve kısa dönem araçları ayrı ayrı notlarla derecelendirirler.

Baa1 ve Baa3 arası oldukça spekülatif durumun varlığını gösterirken, bunun bir altında yer alan Ba1 ‘önemli riskler var’ anlamını taşır. Bu kuruluşlar bu değerlendirmeleri birey, firma ve hükümetler için yaparlar.

Çok risksiz olarak değerlendirdikleri varlıklar bir müddet sonra büyük değer kaybı yaşayabilir. Finansal değerlendirmelerde yanlış öngörüler yeni hikayeler değil. Zaten bu kuruluşların raporlarının altında bu değerlendirmeler sonucu yapılacak yanlışlıklardan mesul tutulamayacakları, bunların alım -satım kararlarında öneri olarak alınmaması gerektiği de yazar.

Moody’s 23 Eylül’de Türkiye’nin uzun dönem yatırım notunu düşürünce şimşekleri üzerine çekiverdi. Aslında 18 Temmuz’da üç ay içerisinde analiz sonuçlarını duyuracağını açıklamıştı. 5 Ağustos’ta da Türkiye’nin uzun vadeli yatırım notunu analiz etmeye devam ettiğini ve not açıklamasının yapılamayacağını duyurmuştu.

İngiltere, ABD ve Japonya’nın da notları düşürüldü

Moody’s daha önce İngiltere, ABD ve Japonya gibi ülkelerin de notlarını düşürmüş bir kuruluş. Bu ülkelerin bir kısmı not indirimine neredeyse hiç reaksiyon göstermedi bile. Belki onların avantajı, dünyada uluslararası işlemlerde kullanılan ulusal paralara ve bunları basma yetkisine sahip olmaları idi.

İngiltere’nin notu ilk kez 22 Şubat 2013’te düşürüldüğünde, birçok yatırımcı bunu dikkate almadı çünkü derecelendirme kuruluşlarının daha önce toksik denilen riski çok yüksek mali varlıklara onay vermeleri kısmen güvenirliklerini kaybetmelerine neden olmuştu. Yatırımcılar 2008 krizi sonrası nereye yatırım yapıp, nereden çıkmaları gerektiği ile ilgili kararları kendi başlarına almaya başladılar.

“Moody’s daha önce İngiltere, ABD ve Japonya gibi ülkelerin de notlarını düşürmüş bir kuruluş. Bu ülkelerin bir kısmı not indirimine neredeyse hiç reaksiyon göstermedi bile.”

İngiltere’nin not indirimi için bazı ekonomi haber kaynakları bunun İngiltere’ye bir iyilik olduğunu belirttiler. Bu sayede maliye ve para politikalarının yeniden gözden geçirilmesi ve daha sağlıklı önlemlerin tartışmasını başlatmak bakımından olumlu bir katkı yapacağını savunanlar oldu.

O yüzden bizim de bu rapora gereğinden fazla önem vermeden ama tamamen de görmezden gelmeden yaklaşmamız daha doğru olabilir. Uluslararası yatırımcıları önemsiyorsak, bu tür raporları da önemsememiz lazım. Hem aynı kuruluş Mayıs 2013 tarihinde notumuzu Baa3’e çıkarmıştı, bunu da unutmayalım.

Eleştiriden ziyade belirsizliklere vurgu

Aslında rapor incelendiğinde çok ciddi eleştirilerden ziyade darbe girişiminin sonrasında yaşanabilecek belirsizliklere vurgu yapıldığı görülüyor.

Analizlerini iki başlık altında yapan Moody’s ilk başlıkta ülkenin artan dış finansal fon ihtiyacını ele alıyor. Türkiye’nin orta vadeli büyüme imkanının zayıflayacağını söylemek ile beraber Türkiye’nin birçok şoka karşı esnekliğinden de bahsediyor.

Değerlendirme yaptığı ikinci konu, yönetişim ve risk. Hükümetin kendisinin de uzun ve kısa vadeli yapısal reformlara duyulan ihtiyaçtan bahsettiğini, bu süreçte ise bunun zor olabileceğinden bahsediyor. Yılın birinci yarısında yatırımların beklenenin altında kalması, yatırımcı güveninin kırılganlığı ve kredi artış hızının düşüşünü baz alıyor.

Daha sonra Türk ekonomisinin dışsal ve finansal kaynak gereksinimine vurgu yapıyor. Türkiye’nin cari işlemler açığının hâlâ yüksek (diğer yükselen piyasalara göre) olduğu iyileşmelerin ise petrol fiyatlarındaki düşüşten kaynaklandığı belirtiliyor. Bunun ötesinde de Türkiye’nin bu yıl bankacılık ve kamu sektörü toplamı olarak 197 milyar dolarlık dış borç ödeyeceği ve bu meblağın Türkiye’nin 2016 GSYİH’sının % 25’e karşılık geldiğini belirtiyor.

Raporda altını çizmemiz gereken hususlardan birisi, birkaç yerde Türkiye’nin sağlam mali tablosu, hükümet bütçesi ve sağlam büyüme potansiyeli vurgulanıp dış finansman ihtiyacının artmasının bir tezat oluşturduğu, bu yüzden de dışsal şoklara kırılgan bir yapısı olabileceğinden bahsediliyor.

Aslında kırılganlık dünyanın birçok ülkesinde devam ediyor. Bu not düşüşünü tamamen yanlı bir değerlendirme olarak almaktan ziyade nerelerde daha dikkatli olmamız gerekiyor şeklinde almak ve daha çok çalışmak kalbimizle değil, aklımızla olaya daha sakin yaklaşmak bizi daha iyi sonuçlara götürecektir.

Rakamlar, karşılaştırmalar

Türkiye ekonomisinin bir fotoğrafını çekebilmek açısından makroekonomik bazı verilere bakmak ve karşılaştırmalar yapmak yardımcı olabilir. Türkiye’nin 2016 yılı büyüme tahmini % 3.2. Örneğin ABD ekonomisi için bu oran %1.5, İngiltere için %1.6, Kanada için %1.2, İtalya için % 0.8, Almanya için % 1.6, Norveç için %1, Çin için % 6.6 (Bu rakam, Çin için daha önceki yıllara göre düşük bir büyüme hızı). Görünen o ki Türkiye’nin büyüme hızı bir çok gelişmiş ülkeye göre nispeten daha iyi durumda.

2016 yılında cari işlemler açığının GSYİH’ya oranı tahminlerine baktığımızda da, Türkiye için yapılan tahminin (hepsi eksi değerler) % – 4.7 olduğunu görüyoruz. Bu rakam İngiltere için % -5.4, Kanada için % -3.2, ABD için % -2.6. Bu ülkelerin hepsi de açık veren ülkeler.

“Normalleşme süreci ne kadar hızlı olursa güven o kadar çabuk geri kazanılacaktır. Ekonomi politikalarının başarısı büyük oranda insanların beklentilerine bağlıdır. Tabii ki yapısal reformlar için çok çalışmak gerekiyor, para ve maliye politikalarında gecikme olmadan bazı tedbirler almak gerekiyor.”

Bütçe açıklarının GSYİH’ye oranlarını karşılaştırmak da Türkiye ekonomisinin durumuna dair bir fikir veriyor. 2016 tahminlerine göre Türkiye için % 2 olan bu rakam, hepsi açık veren ülkeler için şöyle: ABD için % 3.2, Çin % 3.8, Japonya % 5, İngiltere % 3.9, Fransa % 3.3, Belçika % 2.8, İspanya % 4.3, Rusya % 3.7. Bu rakamlar, Türkiye’nin nispeten daha iyi durumda olduğunu gösteriyor.

Aslında Moody’s’in not düşürme gerekçesi, büyük oranda politik risklerden ve darbe sonrası belirsizliklerden geliyor gibi. Türkiye özellikle yabancı yatırımcıya ekonominin işleyişinde tüm taahhütlerini yerine getirip, güvenilirlik konusunda gerekli sinyalleri verdikçe Moody’s notumuzu artırmasa bile bulutlar dağılacak, yabancı yatırımcı ülkeden çıkma kararı almayacaktır.

Normalleşme süreci ne kadar hızlı olursa güven o kadar çabuk geri kazanılacaktır. Ekonomi politikalarının başarısı büyük oranda insanların beklentilerine bağlıdır. Tabii ki yapısal reformlar için çok çalışmak gerekiyor, para ve maliye politikalarında gecikme olmadan bazı tedbirler almak gerekiyor. Ancak en önemlisi, güven ve olumlu beklentileri zedeleyecek adımlardan kaçınmak. Moody’s kararını ne çok abartmak lazım ne de tamamen görmezden gelmek.

*****

Veriler The Economist dergisinden alınmıştır.

Bahçeşehir Üniversitesi İktisadi ve İdari Bilimler Fakültesi öğretim üyesi ve akademik ve uluslararası ilişkilerinden sorumlu rektör yardımcısı. Kalkınma ekonomisi üzerine uzman olan yazarın “Ekonomik Göstergeler ve İstatistikler Rehberi”, “The Economy of Turkey in Retrospect” ve “Kalkın Kalkınalım” adlı kitapları bulunuyor.

————————————————————

06.10.2016