Merkez Bankası’nın en ciddi hatası, piyasayı bu yönde hazırlamamış ve dolayısıyla farklı beklentiler oluşmasına göz yummuş olmasıdır. Bunun sonucunda piyasa, Merkez Bankası’nın faiz artırmamasını sürpriz olarak karşılamış ve ani tepki vermiştir. Oysa günümüzde para politikasında sürprizlere yer yoktur. Fed’in saygınlığı büyük ölçüde sürprizlere yer vermemesinden kaynaklanıyor.

*****

Dr. Mahfi EĞİLMEZ

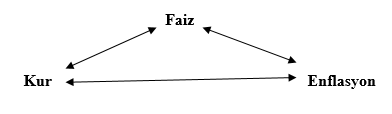

Prof. Dr. Veysel Ulusoy twitter hesabından bir şema paylaştı. Önce o şemayı gösterelim.

Bu şemanın altına da şöyle bir not eklenmişti: Bu üçünden ancak birini sabit tutabilir, kontrol edebilirsiniz. Diğer ikisi dalgalanmaya bırakılır (yani denetim dışıdır.)

Bu şema ve açıklama ekonomi biliminde üçlü açmaz (trilemma) diye bilinen hipotezi basit bir şekilde açıklıyor. Üçlü açmaz hipotezine göre; sermaye hareketlerinin serbestliği, sabit döviz kuru ve bağımsız para politikası uygulaması aynı anda var olamaz.

Türkiye uygulamasına bu hipotez çerçevesinde yüzeysel olarak bakarsak; sermaye hareketlerinin herhangi bir denetime tabi olmadığını, döviz kuru rejiminin dalgalı kur rejimi olduğunu, faizlerin serbest piyasada arz ve talebe göre belirlendiğini, buna karşılık para politikasının bağımsız olduğunu ve dolayısıyla Merkez Bankası’nın enflasyon hedeflemesi uyguladığını görürüz.

Buna karşılık aynı uygulamaya biraz derinden bakarsak farklı şeyler görürüz. Daha dikkatli baktığımızda sermaye hareketlerinin serbest olduğunu, döviz kuru rejiminin dalgalı kur rejimi olduğunu, faizlerin serbest piyasada arz ve talebe göre belirlendiğini, buna karşılık bazı kamu bankaları aracılığıyla faizler üzerinde geçici olarak ve kısmen baskı uygulandığını görürüz. Faizler üzerindeki bu geçici ve kısmi baskılamanın üçlü açmaz hipotezinin öngördüklerinden önemli bir sapma yaratmadığını söyleyebilecek durumdayız.

Burada asıl üzerinde durulması gereken konu enflasyonu denetlemekle görevli olan Merkez Bankası’nın para politikasını bağımsız olarak uygulayıp uygulamadığı meselesidir. Merkez Bankası, uzunca bir süredir para politikasını enflasyon hedeflemesi çerçevesinde yürütüyor. Enflasyon hedeflemesi; belirli bir dönem sonu için uygun enflasyon oranının belirlenmesi ve o orana ulaşılması için para politikası araçlarının kullanılması demektir. Enflasyon hedeflemesinin yürütülebilmesi için; bir sayısal oranın belirlenmesinin, merkez bankasına birincil (öncelikli) hedef olarak bu orana ulaşılması görevinin verilmesinin, merkez bankasının bu hedefe ulaşabilmesi için bağımsızlığının sağlanmasının ve şeffaflığının da artırılmasının gerekli olduğunu söylemek mümkündür.

Para politikası, bu üç büyüklüğü de denetlemeye yarayan araçlara sahip. Örneğin kurların hızla yükseldiği ve bunun enflasyonu artırdığı bir ortamda Merkez Bankası para politikasının en önemli aracı olan borç verme faizini artırarak piyasa faizlerini yukarı iter ve bu yolla kuru ve enflasyonu denetim altına alabilir. Ne var ki bu müdahale, yapısal sorunların olduğu ve bu sorunların riskleri yükselttiği bir ortamda uzun süreli ve derin etkiler yaratmaz. Türkiye’de bugün yapısal sorunlara ek olarak bir de para politikasıyla maliye politikası çelişkisi ortaya çıkmış durumdadır. Enflasyonla mücadele bir numaralı hedef gibi gösterilse de aslında gizli hedef yüksek büyümedir. Seçimle gelen harcama artışı, para politikasıyla maliye politikası çelişkisini doruk noktasına çıkarmış bulunuyor. Yapısal sorunların giderek büyüdüğü, maliye politikasının farklı bir amaca yöneldiği böyle bir durumda sadece faizi artırarak sağlanacak geçici düzeltmeler bir süre sonra etkisini yitirir. O noktaya varıldığında faizi artırmak da çözüm getirmemeye başlar.

Uygulamaya bakıldığında enflasyon hedeflemesi için öngörülen adımlardan ilkinin var olduğu görülüyor. Yani Merkez Bankası, hükümetle birlikte bir yılsonu enflasyon hedefi belirliyor. Bu hedef yıllardır değişmiyor (yüzde 5.) Yılsonlarında gerçekleşen enflasyon oranları ise bu hedeften büyük ölçüde sapmış oranlar olarak çıkıyor karşımıza. Mesela 2017 yılının hedefi yüzde 5 idi, gerçekleşme yüzde 11,92 oldu. 2018 yılı için de hedef yüzde 5, bugün itibariyle enflasyon yüzde 15,39. Kurlardaki gidişe bakılırsa yılsonu gerçekleşmesi bugünkü enflasyondan aşağıda olmayacak gibi görünüyor. Buna göre Merkez Bankası enflasyon hedeflemesinde hedef aldığı enflasyon oranının 2 – 3 katı kadar enflasyon oluşmasına engel olamıyor.

Bu durumda Merkez Bankası’nın yürüttüğü para politikası konusunda karşımızda üç durumdan birisi var demektir: (1) Merkez Bankası para politikasını uygulamakta bağımsız değil, faiz aracını gereği gibi kullanamıyor. (2) Merkez Bankası para politikasını uygulamakta yetersiz kalıyor. (3) Merkez Bankası, kendi elinde olmayan diğer ekonomi politikası araçları farklı amaçlara yöneldiği için para politikası uygulamasının anlamsız kalacağını düşünerek faizi artırmakta isteksiz davranıyor. Dördüncü bir durum da bu üç durumun hepsinin kısmen geçerli olduğu durumdur.

Eğer bu dördüncü durum geçerliyse (ki ben büyük ölçüde öyle olduğu kanısındayım) Merkez Bankası faiz artırımına gitmemekle doğru yapmıştır. Çünkü yapısal sorunların çözümüne girişilmeden ve maliye politikasını enflasyonla mücadeleye destek verecek yöne çevirmeden yapılacak bir faiz artırımının yaratacağı olumlu görünüm geçici olacak ve piyasa, muhtemelen bir ay içinde yeni bir faiz artışını gündeme getirecekti.

Merkez Bankası’nın en ciddi hatası, piyasayı bu yönde hazırlamamış ve dolayısıyla farklı beklentiler oluşmasına göz yummuş olmasıdır. Bunun sonucunda piyasa, Merkez Bankası’nın faiz artırmamasını sürpriz olarak karşılamış ve ani tepki vermiştir. Oysa günümüzde para politikasında sürprizlere yer yoktur. Fed’in saygınlığı büyük ölçüde sürprizlere yer vermemesinden kaynaklanıyor.

————————–

Kaynak:

http://www.mahfiegilmez.com/2018/07/kur-faiz-enflasyon-uclusu.html