Özetle, vergi gelirlerinin yarıya yakın kısmının zorunlu giderlere tahsis edilmiş olması, diğer yarısının ve hatta zaman zaman yarıdan fazlasının zorunlu olmayan transfer harcamalarına ayrılmış olması, borçlanma ve vergi dışı gelirlerin de diğer bütçe harcamaları için kullanılmasını gerektirmektedir. Bu bağlamda kaynakların yetersizliği dikkate alındığında Hazine borcunun sağladığı mali alanın zorunlu olmayan harcamaların finansmanında kullanılmasındansa başta transferler olmak üzere mal ve hizmet alımları ve sermaye giderlerine ilişkin alt programlara yapılan ödenek tahsisinin fayda-maliyet analizi ve paranın karşılığı analizi gibi yöntemlerle yeniden önceliklendirilmesi zorunlu görülmektedir.

*****

Dr. M. Coşkun CANGÖZ

“Hazine ve Maliye Bakanı Şimşek kimi Merkez Başkanı adayı gösterecek?” “Kaç puan faiz artırımı olacak?” “Faiz artışı kademeli mi olacak yoksa hızlı ve yüksek mi olacak?” “Faiz politikasının döviz kuruna ve borsaya etkisi ne olacak?”

Bunun gibi ağırlıklı olarak piyasalar üzerinden oluşan gündemde, seçim ekonomisi nedeniyle 2023’te son yirmi yılın en büyük bütçe açığının verilecek olması, pek yer bulamadı. Bu durum, bütçenin sıkıcı olması bir yana büyük ölçüde Hazine borç stoku/GSYH oranının yüzde 27 seviyesinde olmasından kaynaklanıyor. Zira borç stokunun düşük olması bir mali alan olduğu kanaatinin oluşmasına yol açıyor. Ancak borç dinamiği denklemi, 2001 krizinden sonra tecrübe ettiğimiz gibi, sadece 1 yılda borç stokunun iki katına çıkabileceğini gösteriyor.

Mali alanın gerçekten olup olmadığının değerlendirilmesinde borcun GSYH’ye oranı kadar faiz dışı bütçe dengesi ve borçlanma koşulları da önem arz ediyor. Her ne kadar Hazine borç oranının seviyesi düşük ve borçlanma negatif reel faizle yapılıyor olsa da bu durumun sürdürülemez olduğu açıktır. Diğer taraftan ödemeler dengesi açığının artması ve enflasyonun giderek kalıcı hale gelmesi, buna ilaveten gelir dağılımının da bozulması para politikasının yanı sıra başta bütçe olmak üzere maliye politikası araçlarının kullanılmasını zorunlu kılmaktadır.

Bu bağlamda Hazine borç oranının ima ettiği mali alanın ülkenin ekonomik krizden çıkması için para politikası ile eş güdüm içinde kullanılması, bütçenin bir politika aracı olarak güçlü ve esnek olmasıyla mümkündür. Ancak yaklaşan yerel seçimler nedeniyle önümüzdeki aylarda kayda değer bir vergi düzenlemesi beklenmediğinden bu noktada bütçenin harcamaları üzerinden bir değerlendirme yapmak mümkündür.

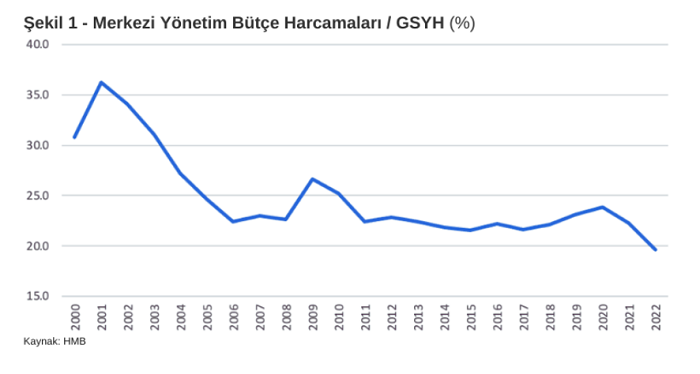

Merkezi Yönetim Bütçesinin Büyüklüğü

2001 krizi sonrasında bütçe harcamalarının GSYH’ye oranı yüzde 35 seviyesine çıkmış olsa da uygulanan programın bir yansıması olarak 2006 yılında yüzde 22’ye gerilemiş ve uzunca süre bu seviyenin etrafında salınmıştır. Analiz döneminde bütçe harcamalarının GSYH’ye oranı ilk defa 2022 yılında yüzde 20’nin altına düşerken 2023 yılı bütçesinde de bu oran yüzde 20,1 olarak programlanmıştır. Bu tablo ekonomi içinde kamunun payının genel olarak gerilediğini göstermektedir. Bu kapsamda Ocak 2022’de dönemin Hazine ve Maliye Bakanı Nebati’nin ifadesiyle TCMB politika faizi önemsizleştirilirken[1] buna paralel olarak bütçenin, dolayısıyla kamunun, ekonomiye etki gücü de kayda değer bir şekilde azalmıştır (Şekil 1).

Merkezi Yönetim Bütçe Harcamalarının Yapısı

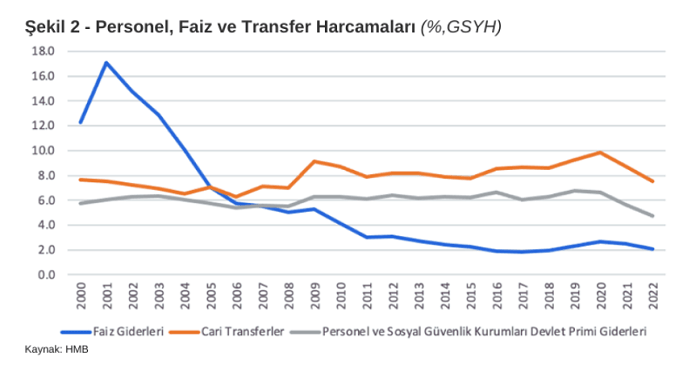

Bütçe içindeki bazı programlar (harcamalar) zorunludur. Bütçe sürecinde bu programlara pek müdahale edilemez ve ayrılan parada kesinti yapılamaz. Bunun nedeni bu programların politik olarak kutsal olması değil, bu kapsamda yapılması gereken ödemelerin aksaması halinde telafisi mümkün olmayan ve istenmeyen hukuki ve politik sonuçların ortaya çıkmasıdır. Bu kapsamda faiz ve anapara borç ödemeleri, sosyal güvenlik primleri sayılabilir. İhtiyari (isteğe bağlı) harcamaların ise bütçe süreçleri içinde yıldan yıla yenilenmesi zorunluluğu yoktur. Bu harcamalar (örneğin, mal ve hizmet alımları, sermaye giderleri) bütçe ödeneklerinin tahsis takvimine göre yılın farklı dönemlerinde yapılabilir. İhtiyari harcamalar bütçenin harca ya da kaybet politikası ile de ilişkili olarak kayda değer şekilde mevsimsellik gösterir.

2000 yılından bu yana bütçe gerçekleşmeleri, ihtiyari olmayan (zorunlu) harcamaların GSYH payında gerilemeye işaret etmektedir. Bu kapsamda faiz harcamaları 2001 yılındaki yüzde 17,1 seviyesinden 2017 yılında yüzde 1,8’e kadar gerilemiş, takip eden yıllarda artarak 2020 yılında yüzde 2,7 seviyesine çıkmış, 2022 yılında yüzde 2,1 olarak gerçekleşmiştir. Aynı dönemde personel ücret ve sosyal güvenlik prim ödemelerinin GSYH genel olarak yüzde 5,5-6,5 bandında yatay seyretmiş, ancak 2019 yılındaki yüzde 6,8 seviyesinden kademeli olarak gerileyerek 2022 yılında yüzde 4,7 ile son 23 yılın en düşük seviyesine inmiştir (Şekil 2).

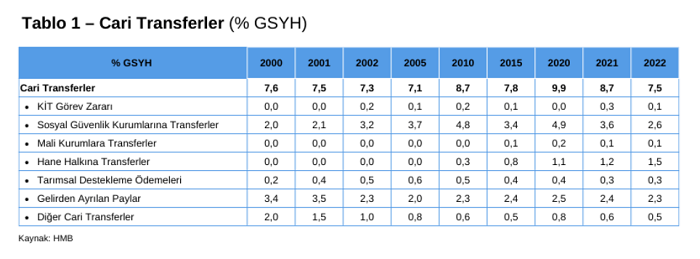

Buna karşılık cari transferler (KİT’lere, SGK’ya ve kamu bankalarına transferler, tarımsal destekler, hane halkına transferler ve sosyal yardımlar, gelirden ayrılan paylar) giderek bütçenin en büyük harcama kalemi haline gelmiştir. Bununla beraber cari transferlerin GSYH’ye oranı, seviye olarak en düşük olduğu 2006 yılında yüzde 6,3’ken en yüksek olduğu 2020 yılında yüzde 9,9’a ulaşırken (Şekil 2), bileşenlerinde kayda değer değişiklikler olmuştur (Tablo 1).

Merkezi Yönetim Bütçe Harcamalarının Finansmanı

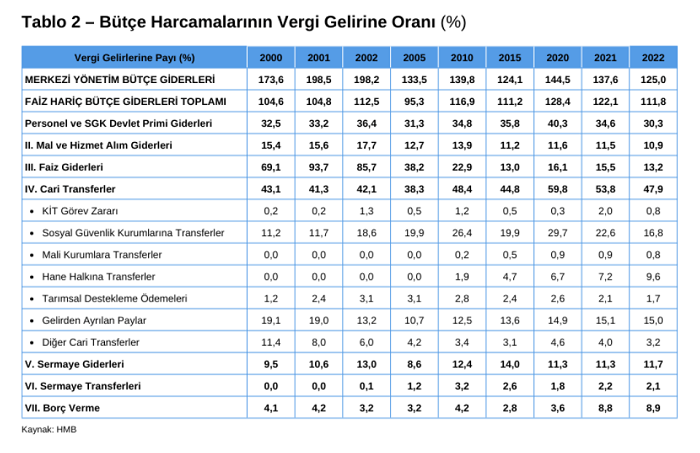

Bütçe harcamalarının finansmanı esas olarak vergi gelirleri ve bunun yetersiz olduğu durumda borçlanma ile yapılmaktadır. Vergi dışı gelirler de harcamaların finansmanında kullanılmakla beraber önemli bir kısmını teşebbüs ve mülkiyet gelirleri ile faiz ve cezalar oluşturduğu için süreklilik göstermemesi bakımından dikkate alınmamıştır.

Toplanan vergilerin bütçe harcamalarının finansmanında ne ölçüde yeterli olduğunun tespiti, borçlanma ve diğer kaynaklara da ne oranda başvurulması gerektiğini göstermektedir. Bu bağlamda 2000-2002 döneminde vergi gelirlerinin büyük kısmı sadece faizin finansmanı için kullanılırken ilerleyen dönemde bu oran hızla gerilemiş ve yüzde 13 seviyesine inmiştir. Personel giderleri de dikkate alındığında 2022 itibariyle vergi gelirlerinin yüzde 43’ü bu iki kaleme tahsis edilmiş durumdadır. Diğer taraftan vergilerin 2020 yılında yüzde 60’ını oluşturan cari transferler, 2022 yılında yüzde 47,9 olarak gerçekleşirken hane halkına transferlerin finansmanı için kullanılan vergi gelirleri artmaya devam etmektedir (Tablo 2).

Özetle, vergi gelirlerinin yarıya yakın kısmının zorunlu giderlere tahsis edilmiş olması, diğer yarısının ve hatta zaman zaman yarıdan fazlasının zorunlu olmayan transfer harcamalarına ayrılmış olması, borçlanma ve vergi dışı gelirlerin de diğer bütçe harcamaları için kullanılmasını gerektirmektedir. Bu bağlamda kaynakların yetersizliği dikkate alındığında Hazine borcunun sağladığı mali alanın zorunlu olmayan harcamaların finansmanında kullanılmasındansa başta transferler olmak üzere mal ve hizmet alımları ve sermaye giderlerine ilişkin alt programlara yapılan ödenek tahsisinin fayda-maliyet analizi ve paranın karşılığı analizi gibi yöntemlerle yeniden önceliklendirilmesi zorunlu görülmektedir.

[1]https://www.karar.com/ekonomi-haberleri/merkez-bankasini-ve-faizi-onemsizlestirdik-1648501

—————————————————-

Kaynak:

https://www.tepav.org.tr/tr/blog/s/7195/Butcede+hareket+alani+kalmadi