Cumhurbaşkanı Recep Tayyip Erdoğan’ın 22 Kasım’da Cezayir dönüşünde uçakta yaptığı açıklamada “TL’nin reel olarak değer kaybettiği süreç sona gelmiştir” demesi de bu tereddütlerin giderilmesine yönelik. Anlamı şu: Döviz kurundaki artış enflasyonu aşmayacak.

Peki, nasıl olacak bu? Açık ki, faiz politikası ‘rasyonel’ olduğu sürece mümkün. Faiz artışına önceki söylemler çerçevesinde siyaseten açıktan destek çıkılamayacağı için, bu yolla dolaylı destek verilmiş olunuyor. Belli ki, ilgili kurmaylar tarafından özenle seçilmiş bu sözler. Uluslararası finans çevreleri mutlaka not etmiş ve Türkiye değerlendirmelerinde olumlu tarafa yazmışlardır.

*****

Prof.Dr. Fatih ÖZATAY

Merkez Bankası Para Politikası Kurulu (PPK) 23 Kasım günü toplandı ve politika faizini yüzde 35’ten yüzde 40’a yükseltti. Alınan kararın duyurulduğu ve nedenlerinin kısaca açıklandığı metinde, ‘gerekli parasal sıkılık’ düzeyine yaklaşıldığı vurgulanıyor; Merkez Bankası’nın önümüzdeki dönemde bir ya da iki faiz artırımından sonra duracağı ve bir süre ulaşılan politika faiz düzeyinin korunacağı ima ediliyor. Muhtemelen 21 Aralık’taki toplantıda, politika faizi yüzde 42,5’e yükseltilecek ve 25 Ocak’taki toplantıya kadar aylık enflasyon değerleri Merkez Bankası’nın tahminlerine uygun bir yol izliyorsa, değiştirilmeyecek. Öteki ihtimal ise, Aralık ayından sonra Ocak ayında da 250 baz puan artırılarak politika faizinin yüzde 45’e çıkarılması.

Merkez Bankası’nın tahminleri tutacak mı?

Bu durumda soru şu: Bundan sonra enflasyon Merkez Bankası’nın tahminlerine uygun bir yol izleyecek mi?

Merkez Bankası’nın son Enflasyon Raporu’ndaki tahminlere göre, şu anda yüzde 61 düzeyinde olan yıllık enflasyon, 2024 sonunda yüzde 36’ya düşecek. Ancak tekdüze bir azalış olmayacak; yıllık enflasyonun Mayıs-Haziran gibi yüzde 70 civarına yükselip sonra aşağıya inmesi bekleniyor. 2024 sonu enflasyonu hariç bu tahminler kamuoyuna açıklanan tahminler ile uyuşuyor. 2024 sonu için TEPAV yüzde 39 öngörüyor. Öte yandan, yıllık enflasyonun biraz daha yükselip sonra düşmesinin beklendiği dönemlerde, bir ay öncesine kıyasla fiyatların ne kadar değiştiğine (aylık enflasyonlara) bakmak daha iyi bir fikir verebiliyor. Merkez Bankası, bu nedenle, son açıklamalarında, duyurularında ve raporlarında aylık enflasyondaki düşüş eğilimine dikkat çekiyor. Temmuz ayından bu yana aylık enflasyonun seyri şöyle (yüzde): 9,5, 9,1, 4,8 ve 3,4. Son değer Ekim ayına ait.

Enflasyondaki düşme eğilimi önemli

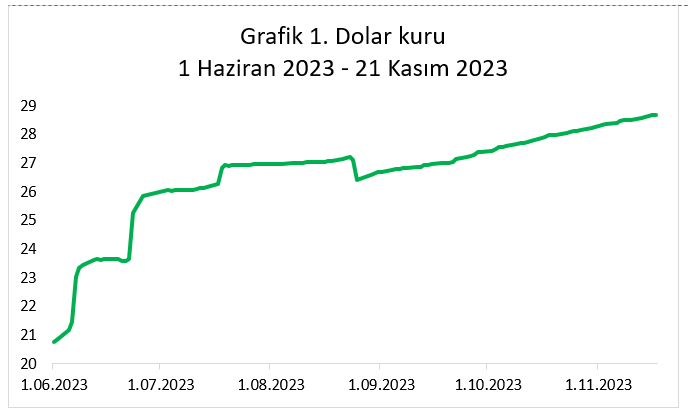

Enflasyonun temel belirleyicisi kur artışları. Merkez Bankası haftalardır kuru günlük olarak kendi belirlediği bir oranda artırıyor. Bu anlamda açıklanmamış dolayısıyla da örtük artış hızı sabit döviz kuru sistemi yürürlükte. Özellikle Ağustos sonundan bu yana net bir şekilde gözleniyor bu politika (Grafik 1).

Bir yandan politika faizinin son aylardaki yükseliş eğilimi, diğer yandan bütçe açığını düşürmek için alınan önlemler, döviz kurunun bu biçimde kontrol edilebilmesine imkân veriyor. Mevcut ekonomik koşullar altında bu politikanın sürdürülebilirliği kolay değil ve ayrı bir tartışma konusu. Burada önemli olan, önümüzdeki aylarda, beklenmedik gelişmeler olmadıkça, aylık enflasyondaki düşüş eğiliminin sürme ihtimalinin giderek artıyor olması. Ek olarak, özellikle kredi faizlerinin geldiği düzeyler de -kredilerin vadeleri dikkate alındığında- 2024’ün sonlarına doğru gerçekleşmesi beklenen yıllık enflasyon değerlerinin üzerinde. Mesela, ortalama olarak ticari kredi faizleri yüzde 52, tüketici kredi faizleri ise yüzde 59 düzeyinde. Bu olgu da enflasyonun tahminlere uygun biçimde gerçekleşmesi olasılığını yükseltiyor.

U-dönüşü tereddüdü

Enflasyonla mücadele açısından bir diğer önemli faiz, lira cinsinden mevduat faizi. Lira cinsinden mevduat, ağırlıklı olarak ‘üç aya kadar vadeli’. Bu sınıflamadaki ortalama faiz oranı ise yüzde 46 düzeyinde. Üç aylık vade dikkate alındığında, aylık enflasyonun yüzde 3,2’nin altında gerçekleşmesi halinde, bu faiz de enflasyonun üzerinde kalacak. Ama mevduat hesabı açtırırken bunu bilmek mümkün değil. Yabancı para cinsi mali varlıklara olan talebi azaltmak ve dolayısıyla döviz kuruna buradan gelebilecek yukarıya doğru baskıyı kırmak için, lira cinsi mevduat faizinin biraz daha yükselmesi gerekiyor. Bu tartışma çerçevesinde, mevcut politikadan bir U-dönüş olmaması halinde, enflasyonun 2024 sonu için Merkez Bankası’nın tahmin ettiğine yakın bir düzeye düşürülmesi mümkün görünüyor. U- dönüş ihtimalinin olmadığına, bu politikanın sürdürüleceğine dair açıklamalar peşi sıra yapılıyor. Bu, özellikle ödemeler dengesinin finansmanı açısından da elzem. Hatırlarsanız, uluslararası finans kurumlarından gelen açıklamalar ‘bekle-gör’ davranışına işaret ediyorlardı. Farklı bir ifadeyle, yakın geçmiş hafızalara kazınmış olduğu için, politikanın ne kadar sürdürülebilir olduğuna ilişkin tereddütler var hala.

Cumhurbaşkanının açıklaması

Cumhurbaşkanı Recep Tayyip Erdoğan’ın 22 Kasım’da Cezayir dönüşünde uçakta yaptığı açıklamada “TL’nin reel olarak değer kaybettiği süreç sona gelmiştir” demesi de bu tereddütlerin giderilmesine yönelik. Anlamı şu: Döviz kurundaki artış enflasyonu aşmayacak.

Peki, nasıl olacak bu? Açık ki, faiz politikası ‘rasyonel’ olduğu sürece mümkün. Faiz artışına önceki söylemler çerçevesinde siyaseten açıktan destek çıkılamayacağı için, bu yolla dolaylı destek verilmiş olunuyor. Belli ki, ilgili kurmaylar tarafından özenle seçilmiş bu sözler. Uluslararası finans çevreleri mutlaka not etmiş ve Türkiye değerlendirmelerinde olumlu tarafa yazmışlardır.

Son olarak, üç basit adımın atılması halinde enflasyonla mücadelenin kolaylaşacağını vurgulamak isterim. Birincisi, ortada inandırıcı bir enflasyon hedefi yok. Merkez Bankası’nın yüzde 5 hedefi var ama o hedef 2012’den bu yana orada öyle duruyor. Oysa aradan geçen süreçte, enflasyon üç haneye yaklaştı ama o hedef değişmedi; inandırıcı değil.

Sürdürebilirlik kaygıları

Merkez Bankası’nın tahminleri bir ara hedef olarak alınabilir diye düşünüyorduk ama 2024 sonu tahmini son Enflasyon Raporu’nda yüzde 36’ya yükseltildi. Gerçekçilik adına olumlu olsa da hedef sık aralıklarla değişmeyeceği için, tahminin ara hedef özelliğini yitirmesine yol açtı. Merkez Bankası Kanunu’na göre hedef hükümetle birlikte açıklanıyor. 2024, 2025 ve 2026 sonları için hedef açıklanması olumlu olur.

İkinci ve üçüncü adımlar ‘yapısal reform’ adımları. Merkez Bankası, Cumhurbaşkanlığı hükümet sistemine geçildikten sonra yapılan düzenleme ile politik bağımsızlığını kaybetti. Üst düzey yöneticileri her istenildiği zaman görevden alınabiliyor. Sürdürülebilirlik kaygıları açısından iyi değil.

İkinci adım olarak, Kanundaki ilgili maddeleri Mayıs 2001’deki düzenlemeye uygun hale dönüştürmekte yarar var.

Üçüncü olarak ise TÜİK’in kurumsal yapısını değiştirmek ve açıklanan istatistiklere güveni kalıcı biçimde tesis edecek bir yapıya kavuşturmak düşünülmeli.

————————————–

Kaynak:

{kind=link}