Bu yazı Sayın Dr. Mahfi EĞİLMEZ’in Kendime Yazılar isimli yayınağından alınmıştır.

Dr. Mahfi EĞİLMEZ

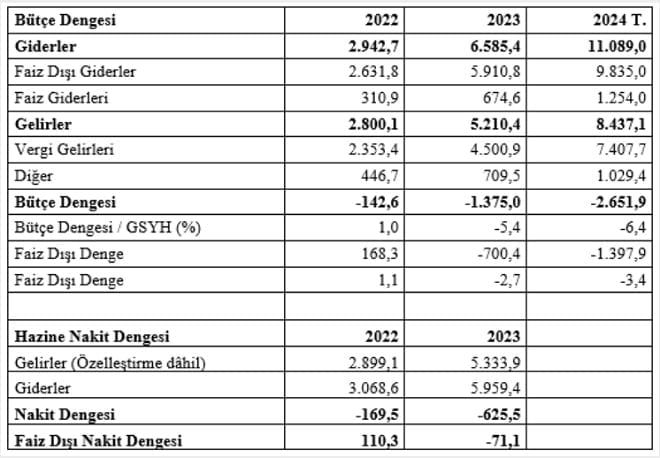

Merkez Bankası politika faizini değiştirmedi ve yüzde 45 olarak bıraktı. TÜİK tarafından açıklanan enflasyonun yüzde 65 olduğu yerde politika faizini yüzde 45 olarak sabit tutmanın tek bir gerekçesi olabilir: Önümüzdeki dönemde enflasyonda düşüş beklentisi. Böyle bir beklenti gerçekçi mi? Bunu araştırmak için öncelikle enflasyonu olumsuz yönde en fazla etkileyen göstergelerin başında gelen kamu kesimi bütçesine bir bakalım. Aşağıdaki tabloda gösterildiği gibi 2023 yılı bütçesi, başlangıçta öngörülen bütçe açığının iki katından daha yüksek bir açıkla (1.375 milyar lira) sonuçlandı (kaynak: Hazine ve Maliye Bakanlığı, Muhasebat Genel Müdürlüğü Bütçe İstatistikleri):

2023 yılının Aralık ayında bütçe açığı birdenbire ikiye katlandı. Buna yol açan gelişmelerin başında sermaye transferleri kalemi başta olmak üzere bazı kalemlerde Aralık ayında ortaya çıkan rekor artışlardı. Mesela 2022 Aralık ayı sermaye transferleri kaleminde 17 milyar TL harcama tahakkuku söz konusuyken 2023 Aralık ayında aynı kalemde 639 milyar TL’lik harcama tahakkuku söz konusu oldu. Bu rekor artışlarla bütçe açığı başlangıçta 659 milyar TL öngörülmüşken 1.375 milyar TL olarak gerçekleşti. Buna karşılık nakit dengesi 625,5 milyar TL açık verdi.[i] Bu, bize 2024 bütçesinin olacağından daha düşük açıklı göstermek için girişilen bir illüzyonu gösteriyor. Hükümet böylece 2023 yılına gider yazarak o giderin nakdini 2024 yılında seçimler için kullanıyor. Bu durumda 2024 bütçesi tahmin edildiği gibi 2,7 trilyon TL açık verecek olsa da nakit dengesinin bunun oldukça üzerinde açık vereceğini tahmin etmek zor olmasa gerekir.

Bütçe açığının yüzde 100, nakit açığının yüzde 400 dolayında artacağı bir yılda enflasyonun yüzde 65’lerden yüzde 36’ya düşmesi mümkün olabilir mi? Enflasyon, geçen yılın Temmuz ve Ağustos aylarında yüzde 9’ar dolayında olduğu ve bu yıl muhtemelen o aylarda daha düşük aylık enflasyon çıkacağı için baz etkisiyle düşüş gösterecek olsa da devamında yüksek kalmaya devam edecek. Bir başka ifadeyle Türkiye’de enflasyon bu politikayla ancak ve ancak baz etkisiyle geçici düşüşler gösterebilir. Para politikası kısmen sıkı, maliye politikası gevşek ise enflasyon kalıcı olarak düşmez.

Türkiye, içinde bulunduğu durumu iyi göstermeye çalışmaktan vazgeçip gerçekleri kabul ederek ona göre doğru ekonomi politikası uygulamadığı sürece enflasyondaki geçici düzelmeler hep baz etkisi gibi illüzyona dayalı kalmaya mahkûmdur.

***

[i] Bütçede, giderler tahakkuk, gelirler tahsilat bazında izlenir. Bir giderin yapılması için işlemler tamamlandığında o miktar, alacaklısına ödenip ödenmediğine bakılmaksızın bütçeye gider yazılır. Eğer alacaklısına herhangi bir nedenle o aşamada ödenememişse emanete alınır. Bu durumda gider yazılmış ama ödeme yapılmadığı için nakit çıkışı oluşmamıştır. Bazen de tersi olur ve henüz bütçeye gider yazılmamış bir işlem için nakit çıkışı gerçekleşir. Örneğin işe başlaması için müteahhide verilen avans nakit olarak ödenir ancak henüz harcama yapılıp belgeleri getirilmediği için bütçeye o aşamada gider yazılmaz. Emanet ve avanslar katılınca bütçe dengesi ile nakit dengesi farklı hale gelir. Bunu da bir denklemle gösterelim:

Bütçe Nakit Dengesi = Bütçe Dengesi +/- Emanetler ve Avanslar

————————————–

Kaynak:

https://www.mahfiegilmez.com/2024/02/bu-butce-ve-bu-faizle-enflasyon-kalc.html

{kind=link}