Mustafa DELİKURT

Borsa, 29 Temmuz günü 2585 puanda bulunan direncini kırarak başlatmış olduğu ralliyi, 30 günden buyana neredeyse soluksuz sürdürüyor. Yükselişin öncülüğünü banka hisseleri yapıyor.

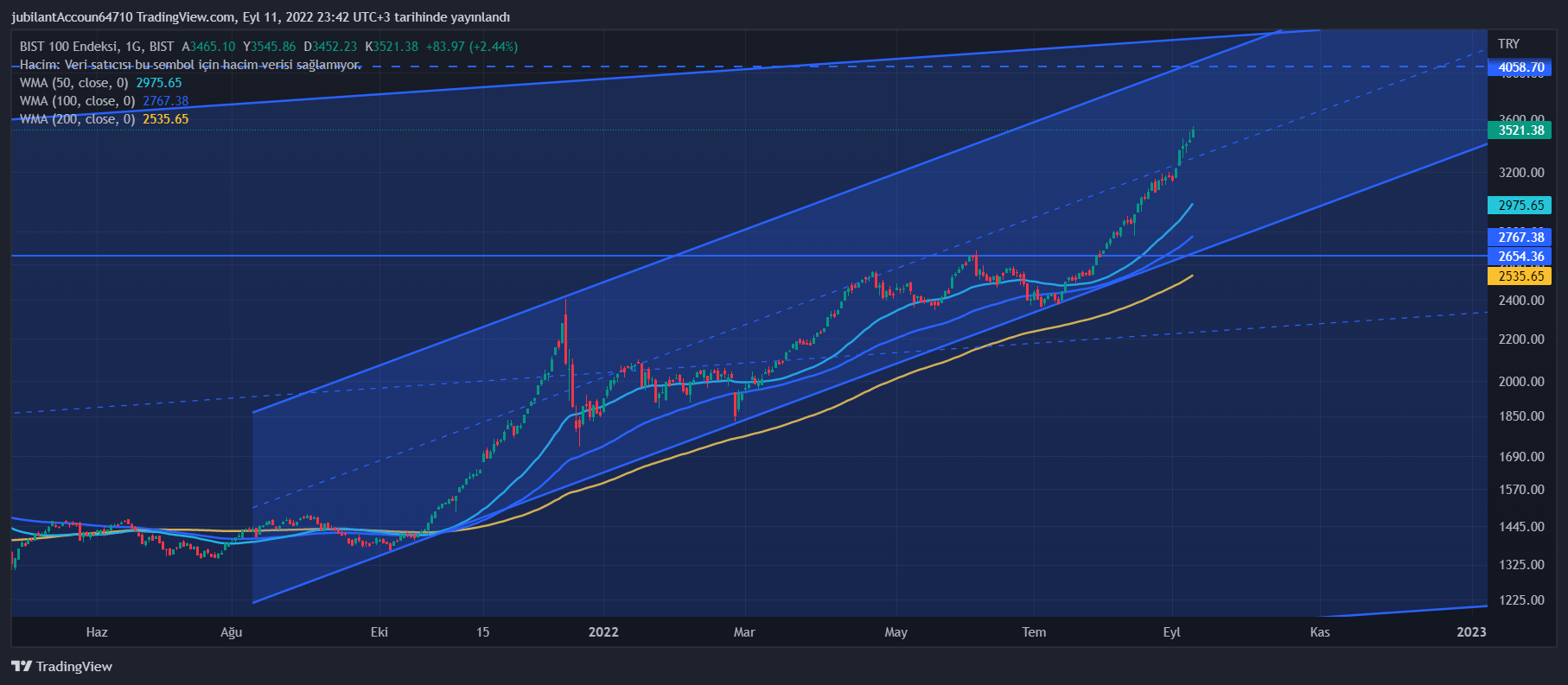

Borsa, önemli târihi dirençlerinden birisi olan ve Eylül 2021 ayından buyana dört defa deneyip kıramadığı 172 centteki önemli direncini bu kez neredeyse hiç zorlanmadan geçti. Bundan sonraki önemli dirençleri 193, 206 ve 211 centlerde bulunuyor. 193 centteki direncini güçlü bir şekilde kırdığı takdirde, muhtemelen sonraki direncini (206 cent, 3.753 puan) test edecektir. Haziran 2018 ayından bu tarafa geçilemeyen 211 cent direncini kırmayı başarıp başaramayacağını şu an için söylemek zor. 30 günlük soluksuz yükselişin tahlilini yaptığımızda, belki bu konuda bir görüş oluşturmak mümkûn olacak.

***

Borsamızın yükselmesinde etken olan dâhilî faktörler büyük ölçüde biliniyor;

Hâlihazırda uygulanmakta olan ekonomi politikası sebebiyle, paranın gidebileceği başka bir alan kalmadı. Mevduat fâizleri ile banka mevduatları arasında yaklaşık 60 puan negatif fark var. Bu sebeple, tasarruf sâhipleri için, kısa vâdeli nakdini değerlendirmek isteyenler dışında, mevduat fâizinin câzibesi yok.

Kur Korumalı Mevduat önemli bir alternatif olarak ortaya çıktı. Tasarrufların dövize yönelmesini engellemek amacıyla getirilen bu düzenleme, bir nebze amacına ulaştı ise de, Hazine’ye önemli bir yük bindirdi. Döviz kurlarının, kamu bankalarınca baskılanması sebebiyle, durağan bir seyir izlemesi, döviz kurlarında yaşanabilecek âni bir yükselmeye karşı koruma sağlıyor olsa da, negatif getirisi sebebiyle, artık daha az ilgi çekiyor.

Döviz ve altın, ülkemizde her zaman tasarruf sâhipleri için en güvenilir yatırım araçları arasında olmuştur. Fakat, kamu bankalarınca dövizin sürekli baskı altında tutulması, kısa vâdede dövizi kazançlı bir yatırım aracı olmaktan çıkarmıştır.

Kezâ, altın, Amerikan Merkez Bankası’nın (FED) uygulamakta olduğu fâiz artırım politikası sebebiyle, uluslararası piyasalarda 1600-2000 USD arasındaki bir aralığa sıkışmış görünüyor. FED’in, Avrupa Merkez Bankası (ECB)’nın ve diğer büyük merkez bankalarının, enflasyon riskini önlemek amacıyla fâiz artırmaya devam edeceklerinin beklenmesi, altına olan talebi düşürüyor.

Ülkemizde, bir diğer önemli yatırım aracı gayrımenkûldür. Nitekim, yeni ekonomi proğramının uygulanmaya başladığı Eylül/2021 ayından itibâren, gayrımenkûl fiyatlarında çok kısa sürede önemli artışlar oldu, yerine göre değişmekle birlikte, çok talep gören yerlerde arsa/ev fiyatları birkaç katına yükseldi. Ancak, gayrımenkûlün likit olmaması, kira gelirlerine getirilen sınırlama, fiyatların aşırı yükselmiş olması gibi sebeplerle, gayrımenkûle olan talepte bir durgunlaşma görünüyor.

Hâlén uygulanmaya devâm edilen ekonomi politikası, enflasyonu düşürmek yerine büyümeyi ve istihdâmı artırmayı hedeflemiş olduğundan, yön arayışındaki tasarruflarının önemli bir kısmı da, tüketime/harcamaya gitmektedir. Tüketiciler, gelecekte daha pahalanacağını bildikleri tüketim mallarını, sanayiciler ise aynı beklentiyle ara malı ve hammaddeleri önceden almaya çalışmakta, bu durum enflasyon beklentilerinin daha da güçlenmesine yol açmaktadır.

Dünyâ ekonomisinde durgunluk ihtimâlinin her geçen gün arttığı bir ortamda, piyasayı canlı tutma amacıyla uygulanan kredi genişlemesine yönelik düzenlemeler, enflasyonu besleyen diğer bir önemli kaynak durumundadır. Enflasyonun resmî rakamlara göre % 80 civarında olduğu ülkemizde, özellikle kamu bankaları vasıtasıyla, % 40-50 fâiz oranlarıyla kredi kullandırılmaktadır. Kredilerin döviz alımına harcandığı gerekçesiyle, zaman zaman bu konuda kısıtlayıcı önlemlere gidilse de, BDDK verilerine göre, Eylül/2021 ayından buyana kullandırılan kredilerin hacmi (toplam), Eylül/2022 itibariyle, 3.900 milyar TL’den 6.648 milyar TL’ye yükselmiştir.[1]

Aynı süre içerisinde, fiyatlar genel seviyesinin artması, enflasyonun altındaki oranlarla kedi kullanma imkânının sağlanması, tüketicilerin/sanayicilerin -fiyat artışlarından korunmak için- harcamalarını/mal alımlarını öne almaları ve ihracat artışı gibi sebeplerle, sanayi şirketlerinin kârlarında enflasyonun çok üzerinde artışlar olduğu görülüyor (Yaklaşık % 250).[2]

Kezâ, TCMB’nin politika fâizini enflasyonun çok altındaki oranlarda (önce % 14, sonra % 13) belirlemiş olması sebebiyle, TCMB’den düşük fâiz oranlarıyla borçlandıkları kaynakları, Hazineye ve sanayicilere 2-3 misli oranlarla borç verme imkânına kavuşan bankaların kârları da, Haziran/2021 dönemine kıyasla yaklaşık 5 misline çıkmış durumda[3].

Kredi fâizlerinin yüksek enflasyon nedeniyle negatife dönmüş olmasının ileride sorun yaratabileceğini düşünen bankaların, düşük fâizle temin ettikleri kaynakları enflasyona ve dövize endeksli hazine kâğıtlarına yatırmak sûretiyle de büyük kazanç elde ettikleri biliniyor.

Üstelik, kârlılıkları çok yükselen ve mâlî yapıları oldukça güçlü olan, iyi yönetilen bankaların (bilhassa, özel bankaların) F/K ve PD/DD oranları da, târihî dip seviyelere geriledi (Son yükseliş öncesinde, 4 büyük özel bankanın F/K oranları 0,5-0,6; PD/DD oranları ise 1’in altında idi). Bu durum, bankaların hisse senedi fiyatlarının 2017 yılı öncesine göre yaklaşık 4-5 misli ucuz olması anlamına gelmekteydi. Nitekim, Ağustos 2017 ayında 700 cent USD civârında olan Bankacılık Endeksi, 13 Temmuz 2022 günü itibâriyle 109 cent civârına gerilemişti.

Özellikle 2017 yılı sonrasında, “batık krediler” konusunun sorun olabileceği, bilhassa inşaat şirketlerine ve zombi şirketlere verilen kredilerin geri dönmeyebileceği, bu durumun bankaları güç durumda bırakabileceği ve sermâye yeterliliği sorunu yaşayabilecekleri vb. endişeler sebebiyle piyasada para ve sermâye piyasalarında oluşan tedirginliğin, Eylül/2021 ayından sonra uygulanan politikaların bankalara yüksek kazanç sağlaması sebebiyle, son dönemde yerini önemli ölçüde iyimserliğe bıraktığı görülüyor.

Eylül/2021 sonrasında uygulanan ekonomi politikası sebebiyle, gayrımenkûl arzının azalmasına karşılık, fiyatların olağanüstü yükselmesi, TCMB’den düşük fâizle borçlanan bankaların bu kaynakları 2-3 misli fâiz oranlarıyla Hazineye, sanayicilere ve tüketicilere borç verme imkânına kavuşması, yine düşük fâizle temin ettikleri kaynakların mühim bir kısmını enflasyona/dövize endeksli hazine kâğıtlarında değerlendirme imkânına kavuşmaları, bankalar hakkındaki endişeleri önemli ölçüde gidermiş görünüyor.

Fakat, bankaların kârlılıklarının olağanüstü boyutlara ulaşması, bu defâ da başka endişelerin gündeme gelmesine yol açtı. Uygulanan ekonomi politikasına dayalı olarak elde edilen yüksek kârların karşılığında, devlet tarafından kendilerine -kârlılığı azaltıcı yönde- yeni yükümlülükler getirilebileceği beklentisi, yüksek kârlılığa karşılık banka hisselerinin uzun süre “beklenen yükselişi” yapmasını engelledi. Sonra, tam da beklendiği gibi, bankaları düşük fâizle kredi vermeye zorlayan düzenlemelerin yayınlandığı günün ertesinde (22 Ağustos), kısa süreli bir bocalamadan sonra, piyasa beklentilerinin tam aksine yeniden atağa kalkan banka hisseleri, 9 Eylül 2022 günü itibâriyle, Temmuz ayındaki en düşük seviyesine kıyasla, yaklaşık % 250 oranında yükseliş kaydetti. Banka hisselerinin BIST100 endeksi içindeki ağırlığı fazla olduğundan, peşinden genel endeksi de sürükledi.

BIST100 endeksinde, Eylül ayının ilk haftası itibâriyle, Temmuz ayındaki en düşük seviyesine kıyasla yaklaşık % 50 oranında artış yaşanmış olmakla birlikte, bu yükselişin henüz genele yayıldığı söylenemez. Otomotiv, cam, demir-çelik, enerji, holding vb. ana sektörlerde faâliyet gösteren, kârlılık beklentileri oldukça iyi durumda olan pek çok kalburüstü şirket, bu yükselişe ya hiç katılmamış ya da bu hisselerdeki yükseliş genel endeksin gerisinde kalmıştır. Nitekim, BIST30 endeksine dâhil ve kâr beklentisi yüksek bâzı hisselerden örnek vermek gerekirse, Temmuz 2022 ayından buyana, Ford Otomotiv % 37, Migros % 96, BİM % 50, Tüpraş % 47, Ereğli % 25, Petkim % 84, Koç Holding % 49, Sabancı Holding % 57, Şişe Cam % 29 oranında yükseliş kaydetmiştir. Yükseliş potansiyeli bulunan ve endeks içinde ağırlığı fazla olan hisselerin de atağa geçmesi durumunda, BIST100 endeksinin, Temmuz 2018 ayından buyana en önemli direnç noktalarından birisini oluşturan 211 cent seviyesini test etmesi muhtemeldir.

Peki, BIST100 endeksi, önceki dirençlerini hiç takılmadan kırdığı gibi, 211 cent direncini de zorlanmadan ya da birkaç deneme yaptıktan sonra kırabilir mi?

Borsa çevrelerinde, uzun zamandır şu senaryo konuşulmakta idi;

2023 yılında genel seçimler yapılacak. Genel seçimler sonucunda bir iktidar değişimi yaşanması muhtemel. Bu durumda, hâlén uygulanmakta olan ve ekonomi çevrelerinde güvensizlik yaratan ekonomi politikasında önemli bir değişiklik olacak, iktisat biliminin kabûl ettiği “yerleşik/ortodoks” politikalar uygulanmaya başlayacak.

Kezâ, iktidar değişikliğinin olması durumunda, yeni iktidar muhtemelen Batı Dünyâsı ile daha sıcak ilişkiler kuracak, uzun zamandır bozulmuş olan ilişkilerin tâmiri cihetine gidilecek, yabancı yatırımcıları tedirgin eden uygulamalara son verilecek, bu bağlamda hukûk güvenliğinin yeniden tesis edilmesine çalışılacak. Bütün bu gelişmeleri önceden öngören ve risk almayı seven yabancı yatırımcılar, seçim öncesinden pozisyon alacaklar, daha muhafazakâr olan yabancı yatırımcılar ise seçimin hemen sonrasında gelecekler.

Bahsedilen gelişmeler sebebiyle, risk alma konusunda yabancılardan daha gözükara olan ve para kazanmak için başka da alternatifi bulunmayan yerli yatırımcıların ise, seçimlerden mâkûl süre öncesinde alıma geçmeleri muhtemeldir.

Bunlara ilâveten, seçimler öncesinde mevcut ekonomi politikasından geri dönüş olmayacağı, fâizlerin yükseltilmeyeceği, hattâ daha da düşürülebileceği; Böylelikle, ABD ve Avrupa’da başlayacağı artık kesin gibi görünen resesyonun (durgunluğun) Türkiye’yi de etkisi altına almasının engellenmeye, hattâ yurtdışı piyasalardaki durgunluğun fırsata çevrilmesine çalışılacağı, dövizin baskılandığı, enflasyonun hızla yükseldiği bir dönemde, “tasarrufları kısa dönemde değerlendirme imkânı sunan, yüksek getiri potansiyeli bulunan ve likit özelliği olan” başkaca da bir yatırım imkânı kalmadığından, borsanın tek adres olacağı; Borsayı düşürebilecek nitelikte bütün risklerin gerçekleştiği (enflasyona rağmen fâiz indirimi yapılması, Ukrayna Savaşı, FED ve ECB’nin fâiz artırımı vs.), bundan daha kötüsünün olamayacağı; Daha kötüsünün olması durumunda ise, özellikle yabancı yatırımcılar için önemli olan iktidar değişimi senaryolarının güç kazanacağı, bunun da borsa için “yeni bir hikâye” anlamına geleceği (Borsada beklentilerin satın alındığı, gerçeklerin satıldığı unutulmamalıdır.); Bütün bu sâikler sebebiyle, borsanın, seçimlerden birkaç ay önce, yükselişe geçeceği, düşünülmekteydi.

Yukarıda özetlenen senaryonun yanısıra, borsanın yükselmesinde etken olabilecek başka konular da zaman zaman dillendirilmektedir; Bâzı Ortadoğu ülkelerinden ve Rus oligarklar tarafından yapılan alımlar vs. Bu söylentilerin doğruluğu/yanlışlığı konusunda yorum yapma imkânımız bulunmamaktadır. Yukarıda bahsedilen hususlar sebebiyle, bahsedilen ülkelerin yatırımcılarının da Borsa İstanbul’da alıma geçmiş olmaları ihtimál dâhilinde ise de, TCMB döviz varlıklarının seyrinde, Borsada kuvvetli bir yükselişe yol açabilecek döviz girişi olduğuna dâir bir emâre şu an için bulunmamaktadır. Dış ödemeler dengesinde “açık” eğiliminin yeniden yükselmekte olduğu hususu da, gözönünde bulundurulmalıdır.[4]

“Borsada bâzı yabancı fonların alım yaptığı” yönündeki söylentilerin de gerçeği yansıtmadığı, son bir ayda (1 Ağustos – 5 Eylül) yabancı takas oranlarında önemli bir değişim olmadığı[5]–[6], gözlenmektedir.

Vakıa, henüz tam olarak bilemediğimiz neden(ler)le, Borsada 2023 yılının ilk aylarında beklenen yükselişin erken başladığı görülmektedir.

Burada, tedirginlik yaratan, yükselişin erken başlaması değil, Borsada –gün içi yaşanan dalgalanmalar sayılmazsa– hiç düzeltme yapmadan, beklentilerin ötesinde hızlı bir yükselişin gerçekleşmiş olmasıdır. Geçmişte yaşan acı tecrübeler, bu tür hızlı yükselişler sonrasında, büyük çöküşler yaşanabildiğini ortaya koymaktadır.

Bâzı yorumcular “yeni KKM (Kur Korumalı Mevduat) bulundu” diyerek, “Borsadaki yükselişte iktidarın doğrudan ya da dolaylı etkisinin bulunabileceği” ihtimaline dikkat çekmektedir. Bu iddiayı somut verilerle değerlendirme imkânımız yok. Ancak, bahsekonu iddiayı dile getirenlerin şu varsayımlardan hareket ediyor oldukları düşünülebilir; Borsada yükselişin genele yayılması ve bireysel yatırımcıların para kazanması durumunda, tasarrufların yönünü tüketim harcamalarından borsaya çevirmesi sözkonusu olabilecektir. Harcama eğiliminin azalması, enflasyondaki yükselişin yavaşlamasını sağlayabileceği gibi, toplumda genel bir iyimserliğin hâkîm olmasını da temin edebilecektir. Ancak, gözlemlerimiz, borsaya henüz yeni bireysel yatırımcı girişinin mahdut bir seviyede olduğu yönündedir. Nitekim Merkezi Kayıt Kuruluşu (MKK) verilerine göre, Ağustos 2022 sonu itibariyle, hisse senetleri portföy toplamının % 90’ını, hesap bakiyesi 1 milyon liranın üzerinde olan büyük yatırımcılar oluşturmaktadır. Sözkonusu yatırımcılar, toplam yatırımcıların yalnızca % 2,5’luk kısmını teşkîl etmektedir.[7] Bu verilerden hareketle, şu söylenebilir; küçük yatırımcı henüz borsaya yönelmemiştir.

Tecrübe ile sâbittir, küçük bireysel yatırımcılar umûmiyetle trenin son vagonuna binerler, “fiyatların mâkûl, riskin nispeten düşük olduğu” seviyelerde alım yapmak yerine, “fiyatların çıldırdığı” yâni yükselişin sonuna gelindiği dönemlerde borsaya girerler ve bu onlar için çoğu zaman felâketle sonuçlanır, tasarruflarının mühim bir kısmını kaybederler. Eğer bu defâ da aynı durum tekrarlanırsa, Borsadaki yükselişin, yukarıdaki yorumun aksine, toplumun önemli bir kısmında “memnuniyetsizliğe” yol açma ihtimâli yüksektir.

Bu noktada, biraz konunun dışına çıkarak, şu hususu vurgulamak isteriz. Ülkemizin yüzyıllardan buyana en önemli sorunlarından birisi, toplam tasarrufların yetersiz olmasıdır. Ülkemizin her yıl ortalama % 7-8 oranında büyüme sağlayabilmesi için, GSYİH’nın yaklaşık % 35’inin tasarruf edilmesi gerekmektedir. Bu tasarrufların para ve sermâye piyasaları aracılığıyla yatırımlara yönlendirilmesi durumunda, üretimin, istihdamın, ihracatın ve kamu gelirlerinin (vergiler) artırılması mümkûn olabilecektir. Üretimin artması, enflasyonun düşmesine, istihdamın artması daha fazla sayıda insanımızın iş -yâni, düzenli gelir- imkânına kavuşmasına, ihracatın artması ise yurtdışından Ülkemize kaynak girişine imkân verecektir. İhracatımız ithalâtımızdan fazla olduğu takdirde, aradaki fark kadar, Ülkemiz zenginleşmiş olacaktır. Oysa ki, arızî dönemler hâriç, dış ticâretimiz umûmiyetle açık vermektedir[8]. Dış ticâret açığı, dışarıya kaynak transfer edilmesi anlamına gelmektedir. Her ne kadar bu açığın bir kısmı turizm gelirleri ve yurtdışındaki vatandaşlarımızın ülkeye gönderdikleri dövizlerle telâfi edilmeye çalışılıyorsa da, önemli bir kısmı dışarıdan borçlanarak karşılanmaktadır. Nitekim, 2002 yılı sonunda 131,9 milyar USD olan dış borçlarımız, 2022 yılı Haziran sonu itibâriyle 451,2 milyar USD’ye yükselmiştir[9].

GSYİH artarken, dış borçlarımızın da artmasının başta gelen sebebi, toplam tasarrufların yetersizliğidir. Son 30 yılda istikrarlı bir şekilde büyüyen Çin ve Güney Kore gibi ülkelerde tasarrufların millî gelire oranı yaklaşık % 50 seviyesindedir. Kanada, Almanya gibi gelişmiş ülkelerde bile bu oran % 20’nin üzerindedir. Bu oranın Ülkemize ne kadar olduğu konusunda tartışmalı bir durum sözkonusudur. Bâzı hesaplamalara göre % 22-23 civarında görünürken, bu oranın % 13-16 seviyesinde olduğunu ileri süren araştırmalar da mevcuttur. Vakıa, tasarrufların yetersiz olduğu, âşikárdır. Hemen her yıl dış ticâretimizin ve ödemeler dengesinin açık verimesi ve dış borçlarımızın sürekli artması, bunun en büyük kanıtı ve göstergesidir.

Tasarrufların doğrudan yatırımlara yönlendirilebileceği en etkili ve uygun ortam, sermâye piyasasıdır. Halka açılan şirketler, buradan elde ettikleri kaynakları çoğunlukla yeniden yatırıma yöneltirler. Hisse senedine yatırım yapan yatırımcılar da, iyi bir seçim yaptıkları ve sabırlı oldukları takdirde, temettü (kâr payı) yoluyla ömürleri boyunca istifâde edebilecekleri güvenilir bir gelir kaynağına kavuşmuş olacaklardır. Burada, borsaya (sermâye piyasalarına) âşinâlığı olmayanlar için şu ek bilgiyi de vermeden geçmiş olmayalım; hisse netlerinden elde ettiğiniz temettüleri (kâr paylarını) harcadığınızda, anaparanıza hiç dokunmamış olursunuz. Ertesi sene, ortağı olduğunuz şirket kâr ettiği takdirde, yine hisseniz nispetinde kâr payını alırsınız. Üstelik, enflasyona karşı da korunmuş olursunuz. Gayrımenkûl dışındaki diğer yatırım araçlarında ise (döviz, altın, mevduat vs.), harcadığınız para anaparadan düşer.

Hisse senetleri ve banka mevduatları dışındaki araçlara yapılan yatırımlar (döviz, altın, gayrımenkûl vs.), ülkemizin zenginleşmesine, refahın artmasına ya hiç katkı sağlamaz ya da bu katkı çok azdır. Hatta, altın ve döviz yurtdışından alındığı için, dolayısıyla da yurtdışına kaynak aktarımına sebep olduklarından, bu araçlara yapılan yatırımların ülkeye faydadan çok zararının olduğu bile söylenebilir.

Sözün özü, vatandaşlarımızın -SPK tarafından yetkilendirilmiş uzmanlara da danışarak- doğru tercihler yapmak kaydıyla, hisse senedi satın almaları, bu eğilimin yaygınlaşması, hisse senetlerine yapılan yatırımların toplam tasarruflar içindeki payının önemli oranlara yükselmesi, ülkemizin istikrarlı bir şekilde kalkınması ve toplumumuzun refah seviyesinin yükselmesi bakımından büyük önem taşımaktadır. Zâten bu yazının amacı da, okuyucuya yatırım tavsiyesi vermek değil, borsanın önemine dikkat çekmek ve bu bağlamda, küçük bireysel yatırımcının büyük üzüntüler yaşamaması için, daha dikkatli olunması gerektiği konusunda dostça uyarıda bulunmaktır.

Tekrar konumuza dönecek olursak; Borsada tedirginliği artıran bir diğer husus, yurtdışındaki gelişmelerdir. FED ve ECB’nin, enflasyonla mücâdele çerçevesinde sürdürdükleri fâiz artırımları, ABD ve Avrupa Birliği ülkelerinde bir resesyon (durgunluk) yaşanması ihtimâlini giderek güçlendirmektedir. İthâlâtımızı çoğunlukla USD bazında, ihracatımızı ise büyük ölçüde Euro ile yapıyor olmamız sebebiyle, Avrupa Ekonomisinde yaşanacak bir durgunluğun, Türk Sanayiini olumsuz etkileme ihtimâli yüksektir. Bu durumda, tabiatıyla şirket kârlılıkları düşecek, hisse fiyatları pahalanmış olacaktır.

Rusya-Ukrayna savaşı sebebiyle yükselen enerji fiyatları, ekonomimizi olumsuz etkilemiştir. Enerji fiyatlarındaki yükseliş eğilimi yavaşlamış, hatta bir miktar gerilemiş olsa da, belirsizlik sürmektedir. Yeniden bir yükseliş eğiliminin yaşanması durumunda, makro dengelerin kontrol altında tutulmasında güçlükler yaşanması muhtemeldir.

Rusya’nın Avrupa’ya verdiği doğal gazı kesmesi durumunda, en önemli ihraç pazarlarımızın başında gelen Avrupa ekonomilerinde yaşanacak dengesizlikler, Türk Sanayiinde sorunlar yaşanmasına sebep olabilecektir. Nitekim, 2002 yılından itibaren, -2008 Küresel Mâlî Kriz ve 2020 Koronavirüs salgını dönemleri dışında- 50-60 arasında dalgalanan ihracat iklimi endeksi[10], Ağustos 2022 sonunda kritik seviye olan 50’nin altına inmiştir[11].

Tedirginlik yaratan dış gelişmelerin yanısıra, ülkemizin yararına olabileceği ileri sürülen bir takım ihtimállerden de bahsedilmektedir. Rusya’nın Avrupa’ya verdiği doğal gazı kış aylarında keseceğine kesin gözüyle bakıldığından, Avrupalı hükûmetler, kış gelmeden çeşitli çözümler geliştirmeye çalışmaktadırlar. Kapatılan kömür santrallerinin ve nükleer santrallerin açılması ilk gündeme gelen hususlar olurken, sözüedilen tedbirler çerçevesinde, yaşlı insanların, -Rusya ile iyi ilişkiler içerisinde olan, bu sebeple de doğal gaz konusunda sorun yaşamayacağı düşünülen- Türkiye’ye gönderilmesi yönünde öneriler dile getirilmektedir. Henüz uygulanıp uygulanmayacağı belirsiz olmakla birlikte, 2019 yılı itibâriyle 447 milyon civârında olan AB nüfusunun yaklaşık % 22’lik kısmını 65 yaş üstü insanlar oluşturmaktadır (yaklaşık 100 milyon kişi)[12]. Bu nüfusun % 10’unun kış ayları boyunca kalmak üzere ülkemize gelmesi ve her birinin toplam 10 bin USD harcama yapması durumunda, Türk Ekonomisine yaklaşık 100 milyar USD katkı sağlayacaktır ki, böyle bir gelişme, döviz kurlarında yaşanan sorunun -en azından gelecek yıl ortalarına kadar- tavsamasını sağlayacaktır. Ayrıca, turizm sektöründe kış aylarında yaşanan işsizlik -2022-2023 kış döneminde- önemli ölçüde ortadan kalkacak, bu durumun şüphesiz ekonominin geneline çok olumlu etkileri olacaktır.

Bu bağlamda, bilhassa Kuzey (İskandinav) ülkelerinde, “yaşlı nüfusunun kış aylarında devamlı sûrette barındırılması amacıyla projeler geliştirilmesi” yönünde ülkemize tekliflerinin olduğu konusunda görüşler de ileri sürülmektedir.

Yine, Rusya kaynaklı doğal gaz krizine bağlı olarak, Avrupa’da, doğal gaz kullanımı yüksek işkollarında üretimin durdurulması konusunda çalışmalar yapılmaktadır. Seramik, cam, demir-çelik gibi elektrik/doğalgaz tüketimi yüksek olan tesislerin üretimi durdurmaları durumunda, oluşacak üretim açığının önemli bir kısmının Türkiye’den karşılanacağı ileri sürülmektedir. Nitekim, Borsamızda, dünya ekonomisindeki durgunluk ihtimâli ve uluslararası çelik fiyatlarının düşmesine bağlı olarak hisseleri değer kaybetmiş olan demir-çelik hisselerinin son haftada hareketlenmesinde, yukarıda bahsedilen gelişmelerin/beklentilerin önemli rol oynadığı düşünülmektedir.

Söz demir-çelik sektöründen açılmışken, Salı günü açıklanacak olan “toplu konut” hamlesinin, demir-çelik, çimento vb. -inşaat sektörüyle ilişkili- sektörlerde hisselere olan talebin artmasını sağlaması muhtemeldir.

Hisse fiyatlarında balon oluştu mu?

Temmuz ayı ortalarından itibâren harekete başlayan Borsa İstanbul’da, banka hisselerinin önderlik ettiği yükseliş sonucunda, bâzı hisselerin fiyatlarında % 100’ün üzerinde artış kaydedilmekle birlikte, pek çok şirket için aracı kurumlar/bankalar tarafından yapılan yıl sonu kâr projeksiyonlarına göre hesaplanan hedef fiyatlar, güncel fiyatların çok üzerindedir[13]. Hâl böyle olmakla birlikte, hızlı yükselen fiyatların ardından bir düzeltme yaşanması beklenmelidir.

Borsada Çağlayan Düşüşü Olur mu?

Borsalarda sağlıklı yükseliş, düşe kalka (sindire sindire) gerçekleşir. Yükselen fiyatların % 15-20’sinin geri alınması, sonra yeniden yükselişe geçilmesi, düzeltme olarak tanımlanır. Düzeltmenin olması, sağlıklı bir yükseliş için istenilen bir durumdur. Bâzı durumlarda ise, “çöküş” ya da “çağlayan düşüşü” adı verilen şiddetli düşüşler gerçekleşir. Bu tür geriye çekilişlerin önemli sebepleri vardır; ülkede ve/veyâ dünyâ genelinde önemli iktisâdi ve/veyâ siyâsî çalkantılara sebebiyet verebilecek gelişmelerin yaşanması, borsanın aşırı yükselmiş olması, kredili işlemlerin hacminin çok yükselmesi vb. sebepler bu bağlamda sayılabilir. Körfez krizi (1990-1991), Rusya ve Asya krizi (1998), Küresel Mâlî Kriz (2008), Korona salgını (2020-2021) gibi gelişmeler, ülkemizde ve dünyâ borsalarında önemli düşüşlere yol açmıştır.

Borsa İstanbul’da, Temmuz ayı sonundan itibâren, banka hisselerinin öncülüğünde, hiç düzeltme yaşanmadan -endeks bazında- % 50’nin üzerinde yükseliş gerçekleşmesi, fiyatlarda bir geri çekilme olması ihtimâlini artırmaktadır. Borsanın yükselişine sağlıklı bir şekilde devam edebilmesi için, bu geri çekilmenin olması gerekir. Ancak, bütün hisselerin hep birlikte ve önemli ölçüde düşmesi anlamına gelen “çağlayan düşüşü” gerçekleşmesi ihtimâlinin, bâzı sebeplerden ötürü, çok güçlü olmadığı kanaatindeyiz. Şöyle ki;

Borsada genellikle paniğe yol açan küçük bireysel yatırımcıların oranı, yukarıda da belirtildiği gibi, % 10 civarındadır. Borsada menkûl kıymet portföyünün % 90’dan fazla kısmı, yerli-yabancı büyük oyuncuların ve kurumsal yatırımcıların elindedir. Bu yatırımcı gurubu daha temkinli ve tedbirli hareket eder. Özellikle kurumsal yatırımcıların ağırlıkta olduğu piyasalarda, istisnâî durumlar hâricinde, panik satışlar piyasanın dengesini bozacak boyuta ulaşmaz.

Borsamızda kurumsal yatırımcıların oranının çok yüksek olması, yatırım fonlarının ve emeklilik fonlarının (BES) işleyiş tarzı gereğince, emniyet subabı vazifesi görmektedir. Sözkonusu kuruluşlar, teâmüller, yatırım fonu sözleşmesi ve ilgili mevzuat gereğince, portföylerinde menkûl kıymetler için belirlenmiş oranları aşmamak durumundadırlar, Bu sebeple, Borsanın önemli yükselişler gerçekleştirdiği dönemlerde, kademeli olarak satış yapmak, aksi durumda ise, kademeli olarak alış yapmak mecburiyetindedirler. Bu şekilde uygulama zorunluluğunun bulunması, Borsada aşırı fiyat dengesizliklerinin oluşmasını engellemektedir.

Kredili işlemler, Borsada aşırı fiyat dalgalanmalarının önemli sebeplerinden birisidir. Borsadaki yükselişe mukabil, kredili işlemlerin hacminde Ağustos sonu itibâriyle azalma olması, olumlu bir gelişmedir. Bankaların ve aracı kurumların, son günlerde, Borsada bir çöküşün oluşmasını engellemek için, teminat oranlarını artırdıkları ifâde edilmektedir. Bu basiretli ve öngörülü tutum, fiyatların gerilemesi durumunda, teminat açığının kapatılması için yapılacak zorunlu satış tutarını muhtemelen azaltacaktır.

Sözüedilen hususların yanısıra, özellikle bankacılık sektöründe fiyatların kaydadeğer şekilde yükselmesini sağlayan yatırımcı gurubunun tutumu, stratejisi ve mâlî gücü gibi etkenler de, Borsanın önümüzdeki günlerdeki seyrinde etkili olacaktır. Bu itibarlâ, yatırımcıların temkinli ve dikkatli, olmasında, SPK tarafından yetkilendirilmiş yatırım uzmanlarına danışmadan alım-satım kararları vermemelerinde büyük yarar görüyoruz.

Sonuç olarak;

Temmuz ayından bu tarafa, BIST100 endeksi % 50, Bankacılık Endeksi % 140, Sınâî Endeks % 30, Hizmet Endeksi ise % 46 oranında artış kaydetmiştir. Bu durumda, önümüzdeki günlerde bankacılık hisselerinde bir dinlenme (yatay seyir) ya da düzeltme olması, bu hisselerden ucuz kalan hisselere doğru bir geçiş yaşanması sözkonusu olabilecektir.

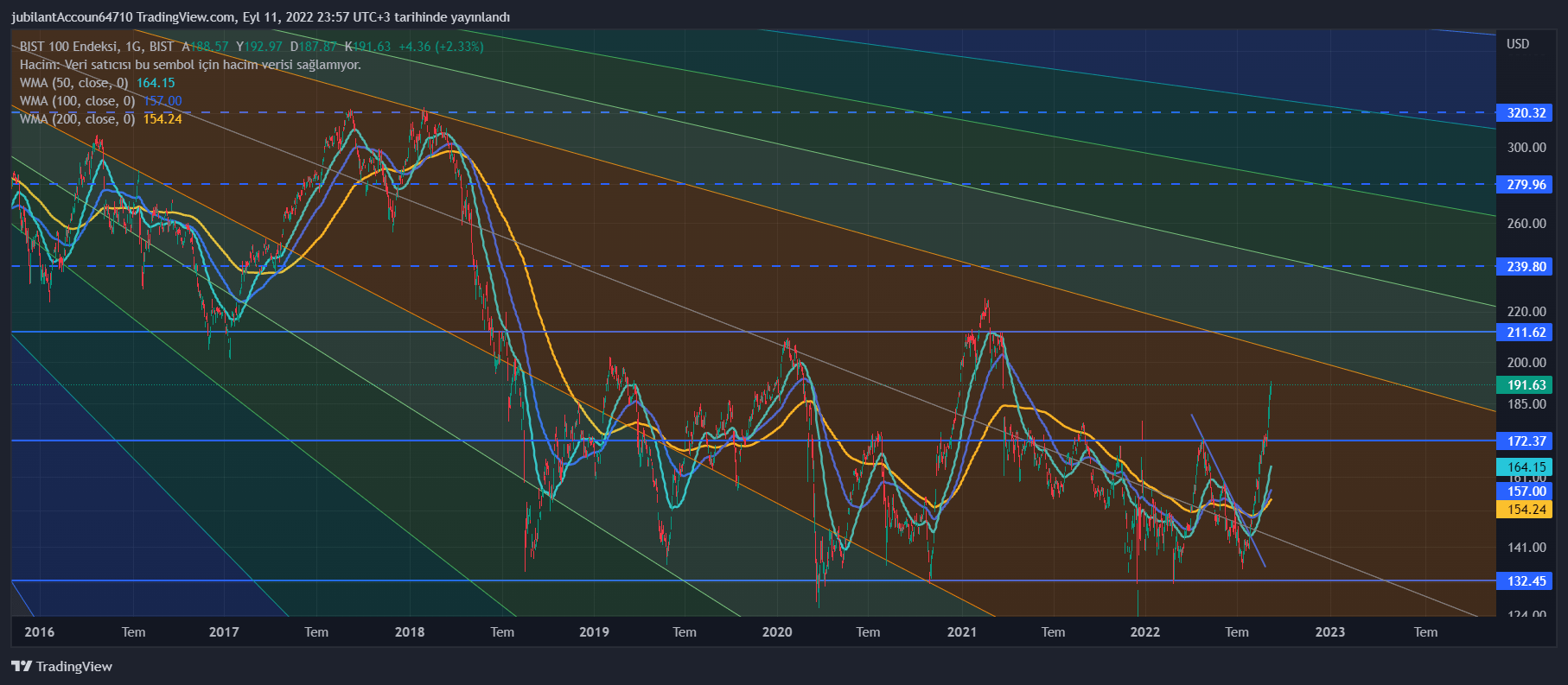

TL bazındaki endekslerde direnç kalmadığından, teknik analiz için USD bazındaki grafiklere bakılması uygun olacaktır. Buna göre;

BIST100 Endeksi, 173 centte bulunan güçlü direncini kırmış görünüyor. Bundan sonraki dirençleri 200 (3.640 puan) ve 211 (3.840 puan) cent seviyelerinde. Bu seviyeleri aşmayı başarabildiği takdirde, 225 (4100 puan) ve 240 cent (4368 puan) seviyelerine ulaşması beklenebilir. Güçlü destek seviyeleri ise, 173 cent (3.148 puan) ve 160) cent (2.912 puan) seviyelerinde bulunuyor.

BIST100 Endeksi (TL)

BIST100 Endeksi (USD)

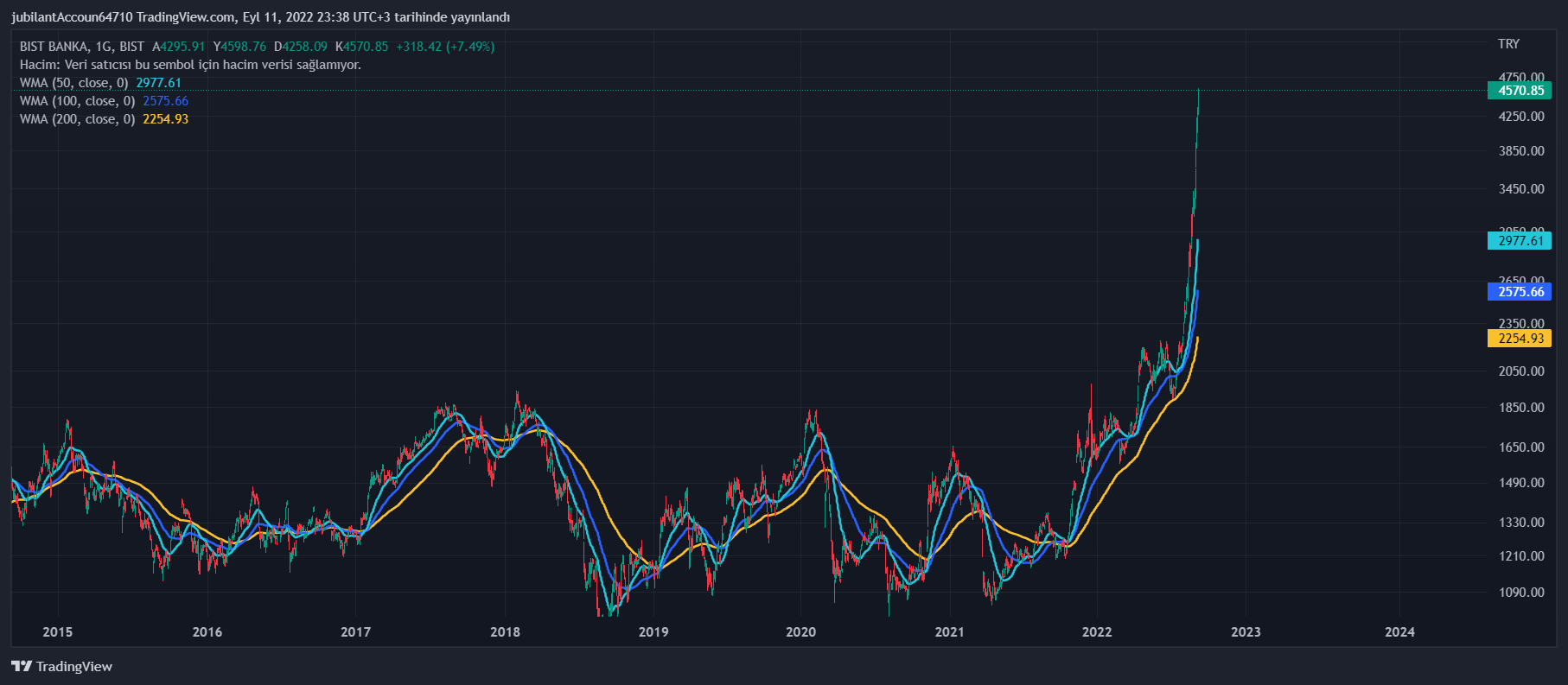

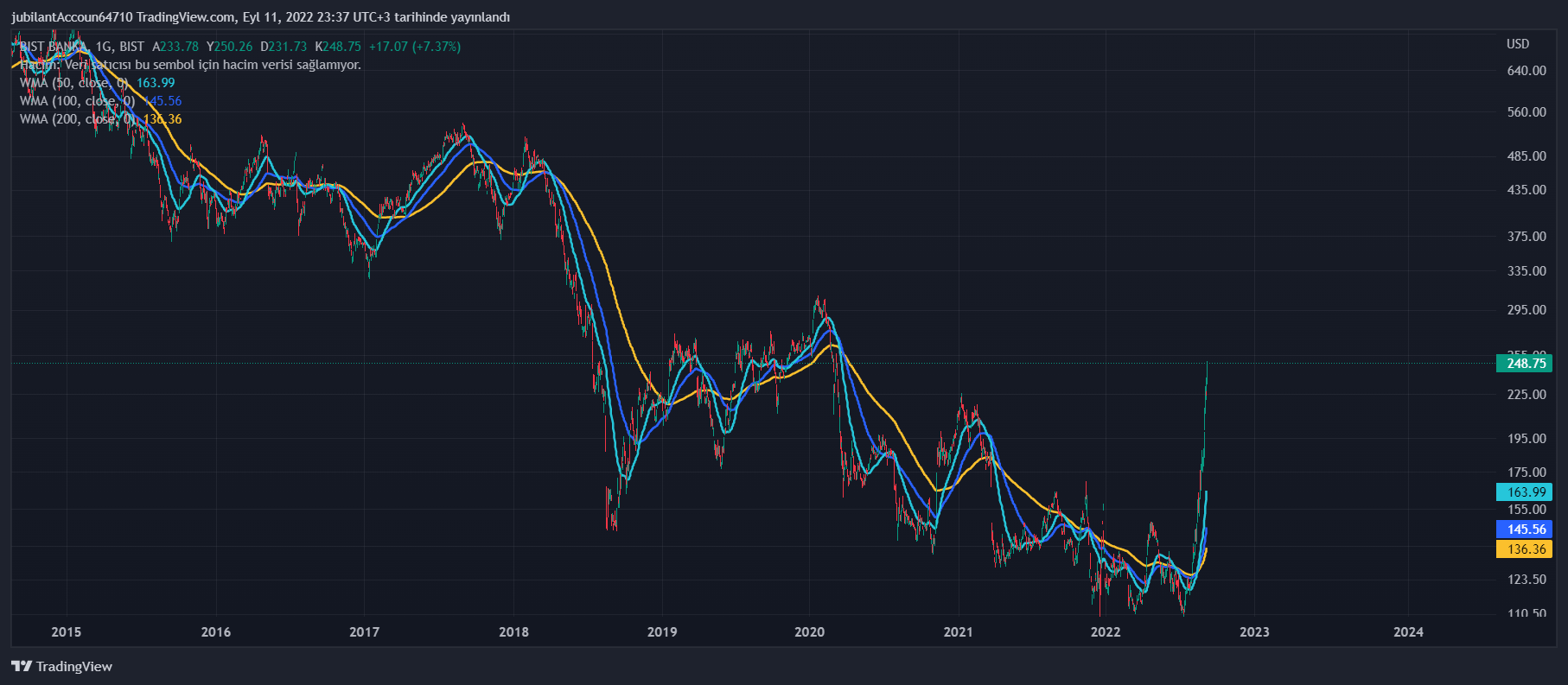

Bankacılık endeksi, 217 centte (3.950 puan) bulunan kuvvetli direncini geçmiş görünüyor. Bir geri dönüş olmaz ve yoluna devâm edebilirse, bundan sonraki ilk kuvvetli direnci 269 cent (4.895 puan), sonraki direnci ise, 304 centte (5.532 puan) bulunmaktadır. Bu seviyeyi aşmayı başardığı takdirde, yeniden değerlendirme yapılması gerekecektir. Bankacılık sektörünün destek seviyeleri ise, 217 cent (3.949 puan), 185 cent (3.367 puan) ve 163 cent (2.966 puan) seviyelerinde bulunmaktadır.

BIST Bankacılık Endeksi (TL)

BIST Bankacılık Endeksi (USD)

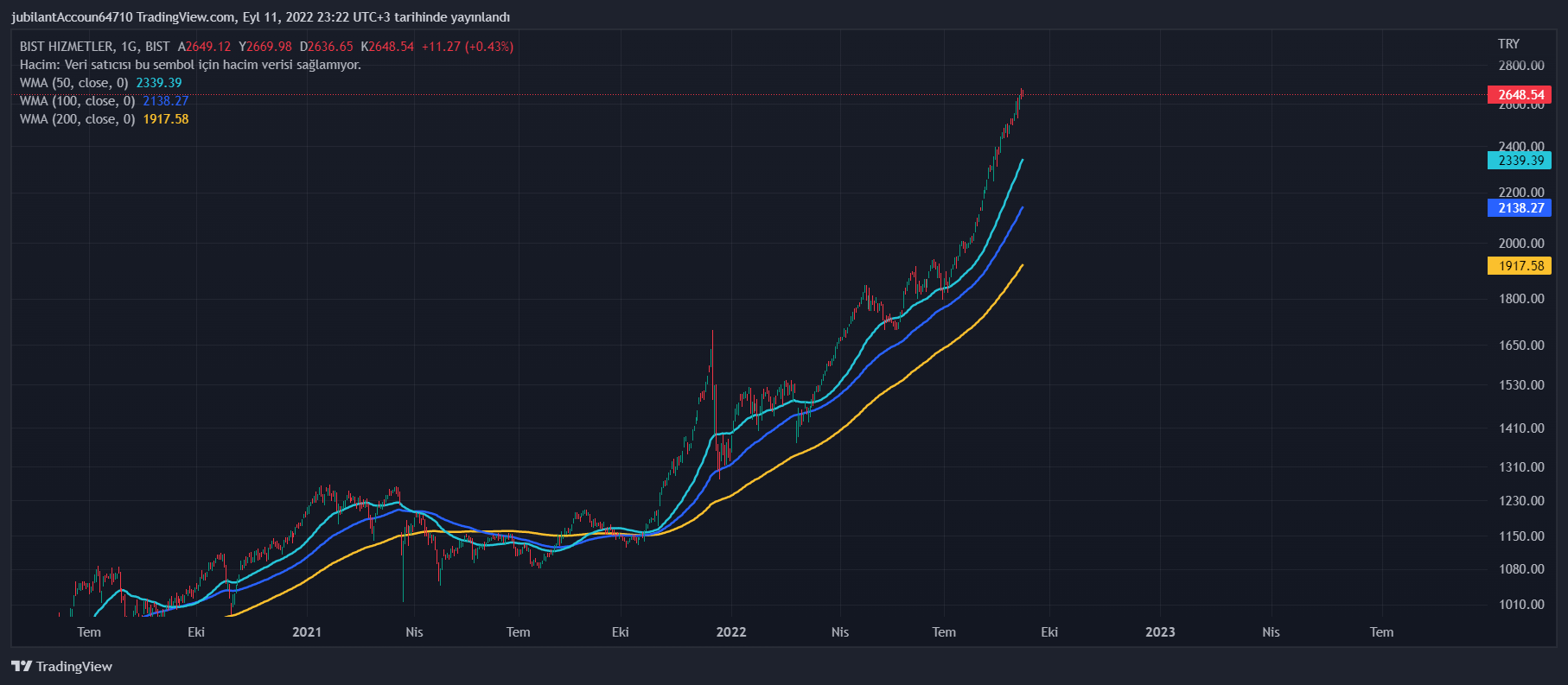

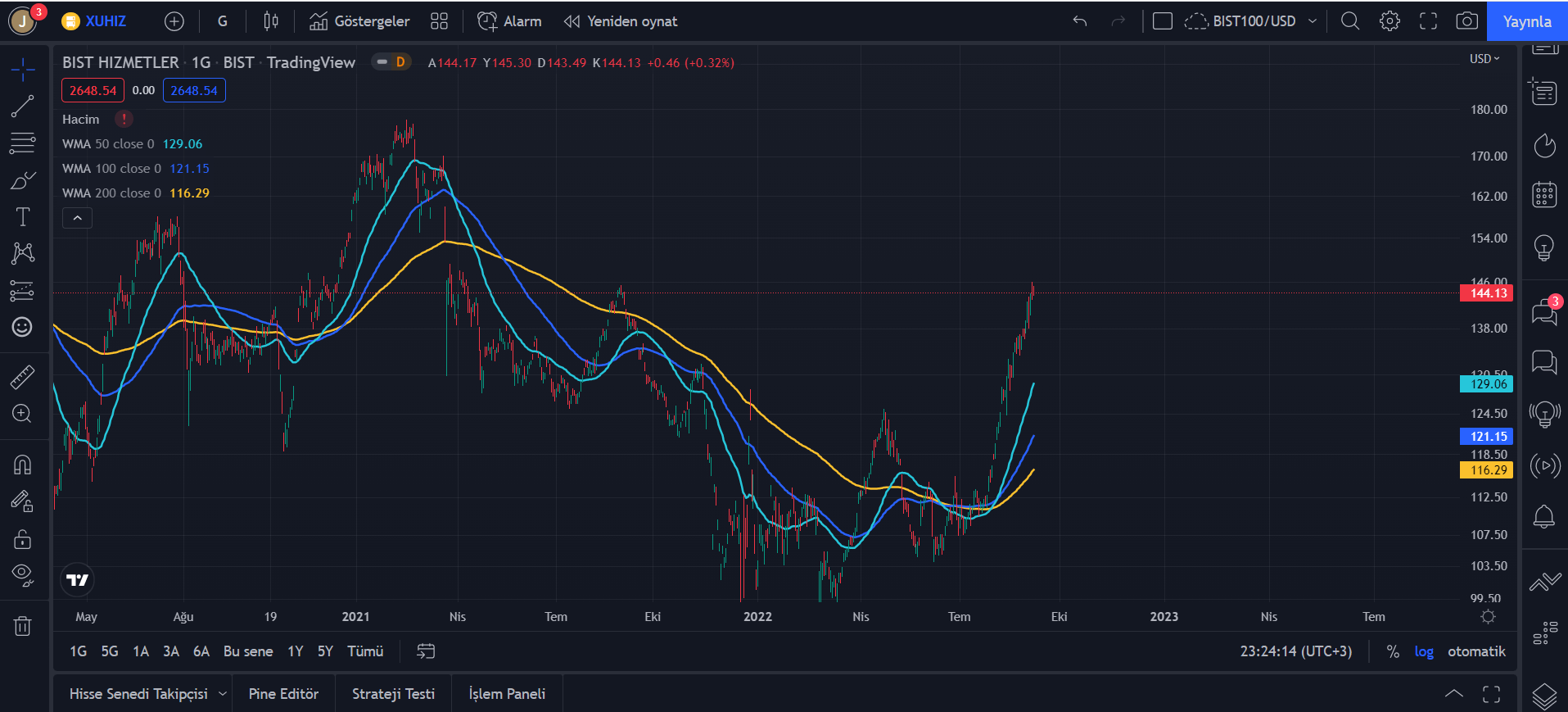

Hizmetler endeksi, 144 centte (2.648 puan) bulunan kuvvetli direncine ulaşmıştır. Burası aşılabildiği takdirde, en önemli dirençleri 157 cent (2.857 puan), 170 cent (3.094 puan) ve 176,5 cent (3.212 puan) seviyelerinde bulunmaktadır. 144 cent (2.648 puan) seviyesi aşılamadığı takdirde, ilk kuvvetli destek 131 cent (2.384 puan), ikinci önemli destek seviyesi ise 125 cent (2.275 puan) seviyelerindedir.

BIST Hizmetler Endeksi (TL)

BIST Hizmetler Endeksi (TL)

BIST Hizmetler Endeksi (USD)

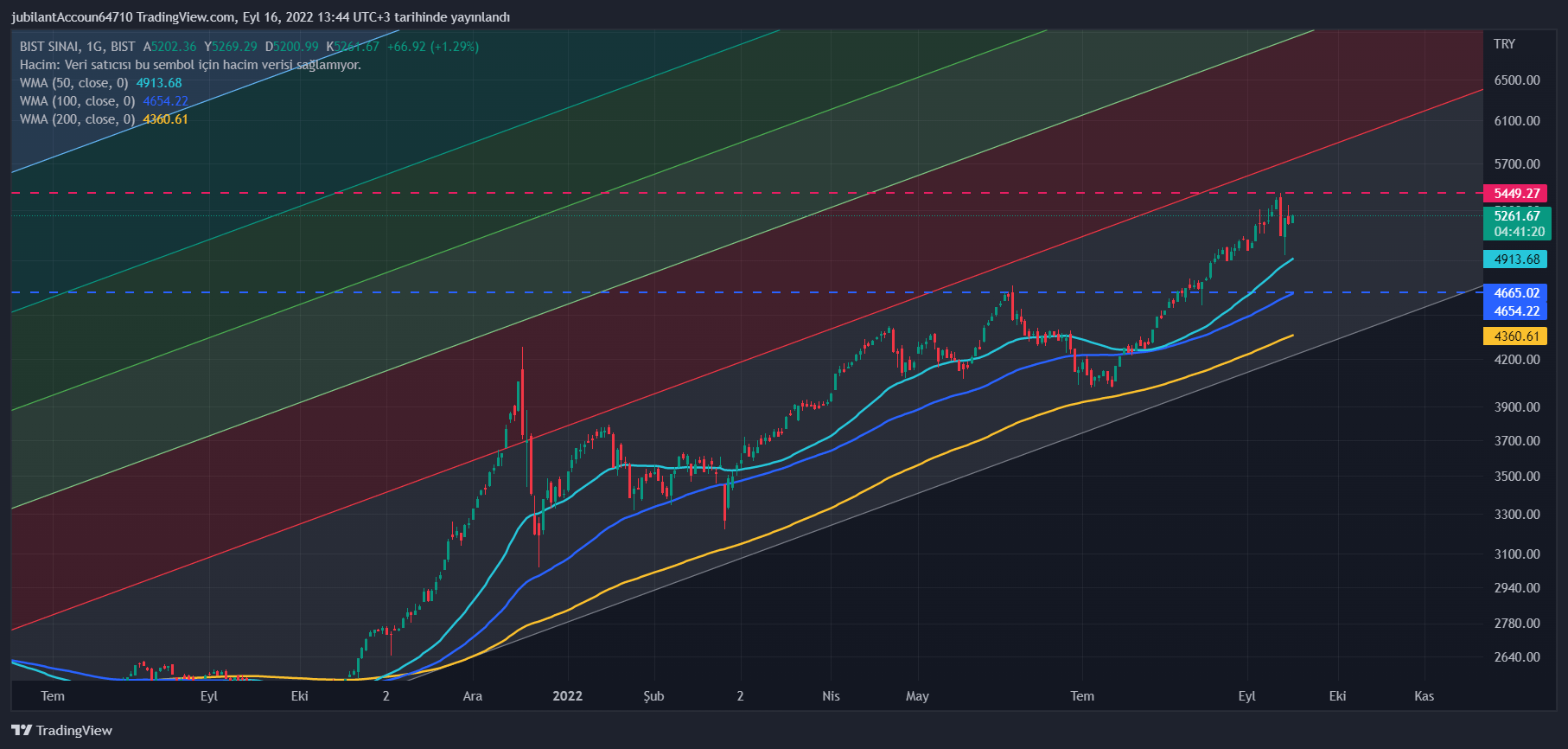

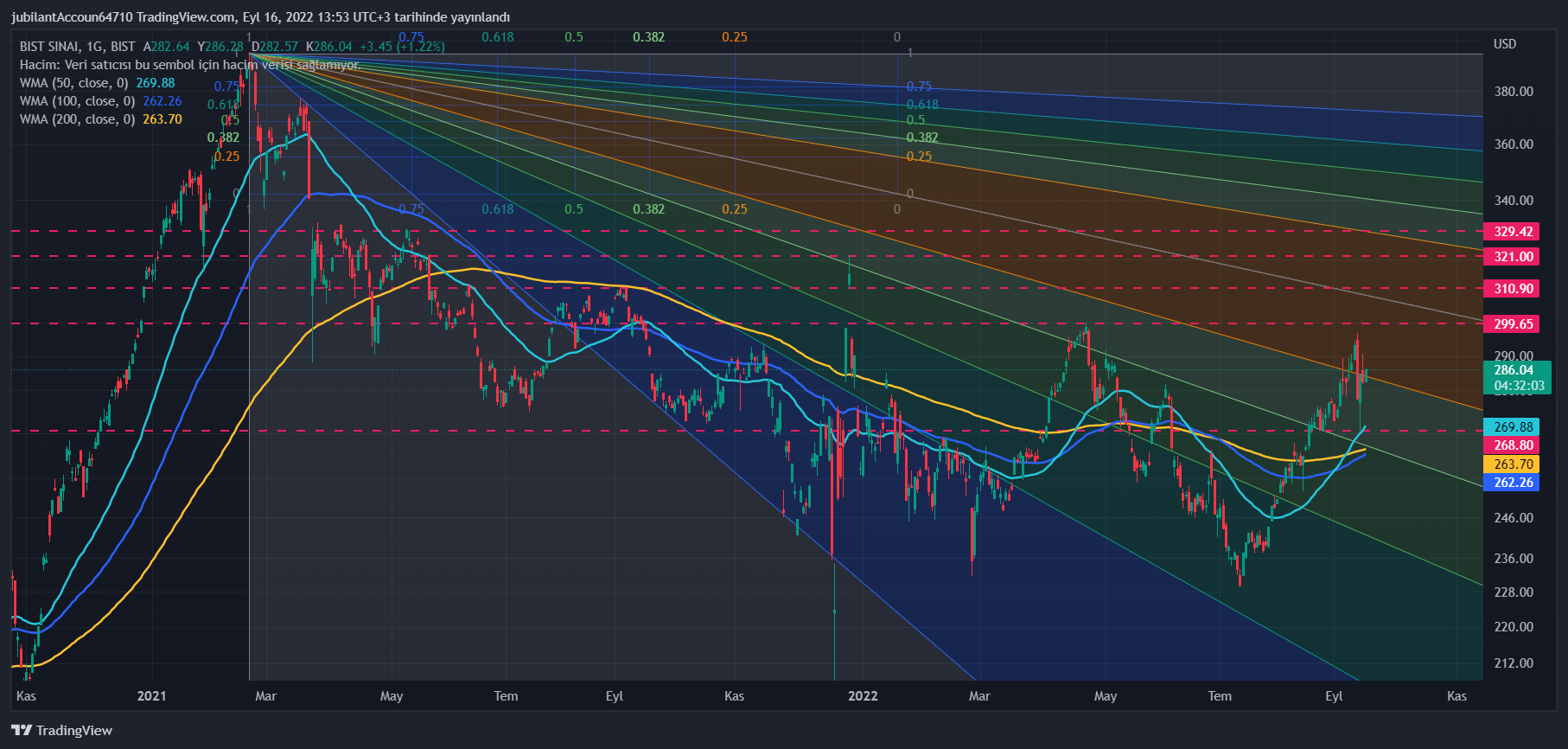

Sınâî Endeks[14] 16 Eylül günü 2300 dolarda (5.460 puan) buluna direncini test etmesine ramak kalaya (5.540 puan) kadar yükseldikten sonra, 269 dolarda (4.895 puan) bulunan desteğine kadar geriledi. 50 günlük hareketli ortalamadan kaynaklanan bu destek, son rallide zâten sınırlı bir yükseliş kaydetmiş olan sanayi şirketlerinin hisselerinin bu seviyede tutunmasına imkân sağladı. Yükselişte banka hisselerinden ayrılan sanayi hisseleri, düşüşte de ayrıştı ve bankacılık hisselerine nazaran düşüş bu hisselerde oldukça sınırlı ölçüde gerçekleşti. Önümüzdeki dönemde, bilânço beklentileri iyi olan ve Avrupa’daki durgunluktan istifâde etmesi beklenen sanayi hisselerinde hareketlenme yaşanması ve sınâî endeksin 5.540 puanda (299 dolar) bulunan direncini kırması beklenebilir. Bu direnç kırıldığı takdirde, sınâî endeksin bundan sonraki dirençleri 311 dolar (5.660 puan), 321 dolar (5.842 puan) ve 329 dolar (5.988 puan) seviyelerinde bulunmaktadır. Endeks bu seviyelere ulaşmayı başarabildiği takdirde, yeniden değerlendirme yapılması gerekecektir.

BIST Sınâî Endeks (TL)

BIST Sınâî Endeks (USD)

Önemli Uyarı:

11 Eylül 2022 günü kaleme alınan bu yazı, kesinlikle yatırım tavsiyesi mâhiyetinde değildir.

Yatırımcılarımızın, SPK tarafından yetkilendirilmiş yatırım uzmanlarına danışarak yatırım kararlarını vermelerini önemle tavsiye ediyoruz.

Dipnotlar

[1] BDDK, Haftalık Bankacılık Sektörü Verileri (Temel Gösterim), https://www.bddk.org.tr/BultenHaftalik/ ; Erişim: 11.09.2022;

[2] Zeynep AKTAŞ, “445 şirketin kârı yüzde 234 arttı”, https://www.milliyet.com.tr/yazarlar/zeynep-aktas/445-sirketin-kari-yuzde-234-artti-6810467 , Erişim: 10.09.2022

[3] Zeynep AKTAŞ, a.g.m.

[4] 1 Ocak 2021 ile 30 Haziran 2022 ayları arasında “ödemeler dengesi”nin gelişimi ise şu şekildedir (Milyar USD olarak); Ocak 2021, –1,7; Şubat 2021, –2,4; Mart 2021, –3,2; Nisan 2021, –1,5; Mayıs 2021, –3,2; Haziran 2021, –1,2; Temmuz 2021, –0,3; Ağustos 2021, 1,1; Eylül 2021, 1,9; Ekim 2021, 3,2; Kasım 2021, –2,6; Aralık 2021, –3,5; Ocak 2022, –7,4; Şubat 2022, –5,7; Mart 2022, –6; Nisan 2022, –3,3; Mayıs 2022, –6,6; Haziran 2022, –3,5 (Kaynak: TCMB Ödemeler Dengesi İstatistikleri, https://evds2.tcmb.gov.tr/index.php?/evds/serieMarket/collapse_18/5122/DataGroup/turkish/bie_odeayrsunum6/ , Erişim: 11.09.2022)

[5] MKK, “Yerli Yabancı (Pay Senedi) Analizi”, https://www.vap.org.tr/yerli-yabanci-pay-senedi-analizi , Erişim: 11.09.2022

[6] ICBC Yatırım, “Yabancı takas oranları”, https://www.icbcyatirim.com.tr/tr/images/pdf/YABANCI-050922-ICBC_.pdf , Erişim: 11.09.2022

[7] MKK, “Portföy Dilimi Bazında Yatırımcı Sayıları”, https://www.vap.org.tr/portfoy-dilimi-bazinda-yatirimci-sayilari , Erişim: 11.09.2022

[8] 2013-2022/Haziran döneminde Dış Ticâret Dengesi şu şekildedir (Milyar USD olarak); 2013 yılı, -99,3; 2014 yılı, -84,6; 2015 yılı, -63,6; 2016 yılı, -52,9; 2017 yılı, -74,2; 2018 yılı, -53,9; 2019 yılı, -29,5; 2020 yılı -49,9; 2021 yılı, -46,2; 2022 yılı (7 aylık), -62,2 (Kaynak: TÜİK Dış Ticaret İstatistikleri; https://data.tuik.gov.tr/Kategori/GetKategori?p=dis-ticaret-104&dil=1 , Erişim: 11.09.2022)

[9] TCMB, Dış Borçlar-Brüt (Hazine ve Maliye Bakanlığı)(Üç Aylık), https://evds2.tcmb.gov.tr/index.php?/evds/serieMarket/collapse_18/5122/DataGroup/turkish/bie_odeayrsunum6/ , Erişim: 11.09.2022

[10] İstanbul Sanayi Odası tarafından hesaplanmakta olan İhracat İklimi Endeksi, ulusal PMI anketlerindeki PMI üretim endekslerinin bir araya getirilerek ağırlıklandırılmasıyla hesaplanmaktadır. Ağırlıklar, ihracat pazarlarının Türk imalat sektörü ihracatından aldıkları paylara ilişkin istatistikler kullanılarak oluşturulmaktadır.

İhracat İklimi endekslerinin 50,0’in üzerinde olması, ihracat ikliminde iyileşme olduğunu gösterirken 50,0’nin altındaki değerler bozulmaya işaret etmektedir. Ölçülen değer 50,0 eşik düzeyinden ne kadar uzaksa ihracat iklimindeki değişim de o kadar yüksektir. Tüm veriler mevsimsel etkilerden arındırılmış olarak açıklanmaktadır.

[11] İSO, “İhracat İklimi Endeksi Ağustos’ta 48,8 olarak gerçekleşti”, https://www.iso.org.tr/projeler/iso-turkiye-ihracat-iklimi-endeksi/ , Erişim: 11.02.2022

[12] European Commission Report on the Impact of Demographic Change, https://ec.europa.eu/info/sites/default/files/demography_report_2020_n.pdf , Erişim: 11.09.2022

[13] Bu vesileyle, yatırımcılarımıza, yatırım kararlarını vermeden önce, bankalar/aracı kurumlar tarafından hazırlanan araştırma raporlarını incelemelerini ve yetkili yatırım uzmanlarına danışmaları gerektiği hususun bir kez daha hatırlatmak istiyoruz.

[14] Bu kısım, 16 Eylül 2022 günü eklenmiştir.