TCMB politika faizini yüzde 10,5’ten yüzde 9’a indirdi. ABD ve Avrupa merkez bankaları gibi büyük merkez bankalarının faiz artırma sürecinde oldukları dönemlerde, Türkiye gibi ülkelerin vadesi gelen dış borçlarının bir kısmını çevirmede sorun yaşamaları beklenir. Ülke ne kadar kırılgansa, karşılaşacağı finansman kısıtı da o kadar yüksek olacaktır. Bir de lira cinsinden mali varlıkların getirilerinin düşük olduğunu hesaba katın. Bu da yurtdışı faizler yükseliyorken, yeni dış finansman bulmayı güçleştiren bir unsurdur.

*****

Prof.Dr. Fatih ÖZATAY

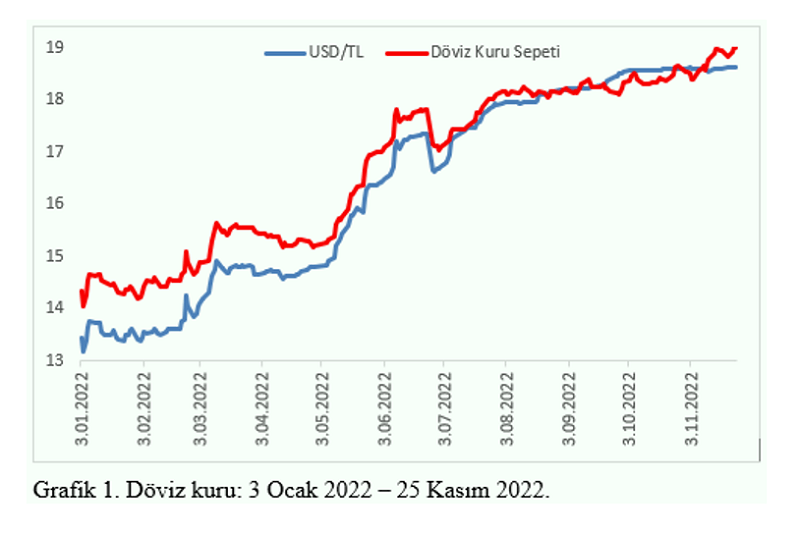

Yaklaşık dört aydır döviz kuru oldukça sakin hareket ediyor. (Grafik 1) Sakinliğin nedenleri ve nereye kadar süreceğini sorgulamak akla geliyor.

Sakinlik elbette göreli bir kavram. Ağustos başından bu yana yarısı dolar yarısı avrodan oluşan döviz sepeti lira karşısında (sepet kur) yüzde 4,6 yükseldi. Az değil ‘normal’ bir ülke için. Dolayısıyla, Türkiye koşulları için kullanıyorum sakinliği. “Türkiye koşulları” derken de döviz kurunun ana belirleyicilerini kastediyorum. Nedir bunlar?

Cari işlemler açığı

Birincisi, Türkiye önemli tutarda cari işlemler açığı veren bir ülke. Açığın azaldığı yıllar büyümenin düştüğü yıllar. Bazı kriz dönemlerinde cari işlemler açığı cari işlemler fazlasına da dönüşebiliyor. Buna karşılık, büyüme oranı potansiyel düzeyine (yüzde 4,5 civarı) yaklaşınca ya da onu aşınca cari açık artıyor.

Bu yılın ilk dokuz ayında cari işlemler açığı 38 milyar dolar oldu. Oldukça yüksek bir değer. İhracat, turizm, müteahhitlik hizmetler ve taşımacılık gibi kalemlerden kazandığımız dövizden 38 milyar dolar daha fazla ithalata, dış seyahate, taşımacılığa ve faiz ödemelerine harcamışız anlamına geliyor.

38 milyar dolar daha fazla döviz giderimizin olabilmesi için bu kadar borçlanmamız ve/veya bu miktarı Merkez Bankası (TCMB) rezervlerinden karşılamamız gerekiyor. Oysa yılın ilk dokuz ayında net dış finansman (net dış borçlanma) 14,3 milyar dolar olarak gerçekleşti. Üstelik, TCMB döviz rezervi azalmadı; 1,2 milyar dolar arttı.

24,9 milyar dolar nereden geldi?

Bu veriler şu anlama geliyor: 38 milyar dolar cari işlemler açığının finansmanı için, 1,2 milyar dolar da TCMB döviz rezervlerinin artması için bir yerlerden finansman bulmuş olmamız gerekiyor. Oysa bulunan net dış finansman 14,3 milyar dolar. Farklı bir ifadeyle, 24,9 milyar doların nerden geldiğini bilmiyoruz.

Bu bilinmeyen tutar, ödemeler dengesi istatistiklerine -uluslararası standartlar çerçevesinde- net hata ve noksan (NHN) olarak kaydediliyor.

Normal koşullar altında NHN kaleminin uzun yıllar ortalama değerinin sıfıra yakın bir düzeyde kalması beklenir. Bazı dönemler NHN artı değerler (sermaye girişi), bazı dönemler eksi değerler (sermaye çıkışı) alabilir. Ancak yeteri kadar uzunca bir süre ele alındığında, birikimli NHN toplamı sıfıra yaklaşır. Oysa Türkiye’nin NHN kalemi son yıllarda birikimli olarak yüksek artı değerler alıyor. Mesela son iki yılın toplam NHN değeri 29 milyar dolar.

Nasıl, hangi koşullarla geliyor?

NHN kaleminin bu kadar gündemde olmasının tek nedeni sadece bu kadar yüksek değerler alması değil. Son haftalarda Katar’dan şu kadar, Suudi Arabistan’dan bu kadar, Rusya’dan falanca tutarda döviz geliyor haberleri de NHN’ye ilgiyi artırıyor. Ne kadar geliyor, nasıl geliyor, hangi koşullarla geliyor? Geliyor mu gerçekten? Şimdilik bilmiyoruz. Mesela Botaş’ın Rusya’ya yapması gereken doğal gaz ödemelerinin bir kısmı ertelendi mi? Ertelendiyse ne kadar?

NHN kalemi ile bunların bir ilgisi olması da gerekmez. Mesela Katar’dan TCMB’ye döviz gelirse, TCMB’nin hem döviz varlığı hem de döviz yükümlülüğü artar. Her şey kayıtlarda görülür. Ödemeler dengesi istatistiklerinde de uygun kalemlerde yer alır. Ya da Botaş’ın gaz ödemesi erteleniyorsa, sonuçta bu Rusya’dan alınan bir kredi anlamına gelir; ödemeler dengesi istatistiklerinin ilgili bölümlerinde yer alır.

Dış borç geri ödemeleri

Konunun bu kadar ilgi çekmesinin dolayısıyla yapılan anlaşmaların koşullarının bilinmemesi ile de ilgisi var. Bir başka neden, döviz kurunun bir başka ana belirleyicisi ile ilgili: Dış borç geri ödemeleri.

Eylül 2022 itibariyle on iki aylık bir vadede ödenmesi gereken dış borç tutarı 185 milyar dolar. Bunun 37,3 milyar doları kamunun, 32 milyar doları TCMB’nin, kalan 116 milyar doları ise özel sektörün. Özel sektörün borcunun 53,8 milyar doları finans kurumlarının, kalanı ise finans sektörü dışındaki şirketlerin.

Normal koşullar altında bu 185 milyar doların ‘çevrilmesi’ beklenir. Çevirmeden kasıt şu: Vadesi gelen dış borcun yeni dış borç alarak ödenmesi. Çevirme oranı yüzde 100 ya da daha yüksekse, vadesi gelen dış borç ek bir döviz talebi doğurmaz; dolayısıyla da döviz kuruna yukarıya doğru bir baskı oluşturmaz.

Herkes faiz artırırken bir düşürüyoruz

TCMB politika faizini yüzde 10,5’ten yüzde 9’a indirdi. ABD ve Avrupa merkez bankaları gibi büyük merkez bankalarının faiz artırma sürecinde oldukları dönemlerde, Türkiye gibi ülkelerin vadesi gelen dış borçlarının bir kısmını çevirmede sorun yaşamaları beklenir. Ülke ne kadar kırılgansa, karşılaşacağı finansman kısıtı da o kadar yüksek olacaktır. Bir de lira cinsinden mali varlıkların getirilerinin düşük olduğunu hesaba katın. Bu da yurtdışı faizler yükseliyorken, yeni dış finansman bulmayı güçleştiren bir unsurdur.

Şu noktanın altını çizmekte yarar var: 185 milyar doların önemli bir kısmı ticaret ilişkileri nedeniyle oluşan borçtur; yeniden finansmanında sorun oluşması beklenmez. Burada sorun oluşabilecek kısmı 30-40 milyar dolarlık kısım olarak düşünebiliriz.

Ülkenin kırılganlığının ayna yansıması risk primidir. Türkiye’nin risk primi yüksek. Dolayısıyla döviz cinsinden borçlanma faizi de yüksek; neredeyse tefeci faizi. Bu koşullar altında bazı bankaların ve finans kesimi dışındaki şirketlerin vadesi gelen borçları kadar borçlanmak istemeyeceklerini de hesaba katmak gerekir.

Yerleşiklerin döviz talebi

Yüksek cari açık, vadesi gelen yüksek dış borç ödemeleri, yükselen yurtdışı faizler, düşen yurtiçi faizler ve yüksek Türkiye riski koşulları altında döviz kurundaki sakinliğin şaşırtıcı olması çok doğal. Bitmedi…

Bir de yerleşiklerin, yani Türkiye’de yaşayanların döviz talebi var. TCMB politika faizi, mevduat ve Hazine tahvillerinin faizleri bu kadar düşük ve enflasyonun çok altında iken, yerleşiklerin döviz talebinin yükselmesi ve döviz kuruna yukarıya doğru baskı yapması beklenir. Döviz kurundaki sakinliğin ilgi çekmesinin bir diğer nedeni de bu.

Sakinliğin nedenleri

Az önceki analiz çerçevesinde döviz kurundaki sakinliğin nedenleri şöyle özetlenebilir: Başta şişkin NHN kalemi ve yapıldığı/yapılacağı söylenen döviz anlaşmaları var.

İkinci neden, kur korumalı mevduat, kredi alan şirketlerin döviz almalarını engelleyen kararlar ve özellikle şirketlerin döviz almalarını zorlaştıran ‘polisiye’ tedbirler.

Üçüncü neden ise, TCMB’nin ihracattan gelen dövizlerin önemli bir kısmına el koyması ve bu dövizleri sonra piyasada çeşitli mekanizmalarla satması.

Kurdaki sakinliğin dördüncü nedeni ise, yabancıların tuttukları lira cinsinden mali varlıkların 2018 krizinde yaşananlardan alınan dersle son derece düşük düzeylere inmesinin sağlanması. Bunun önemi şu: Özellikle yüksek dış faiz-düşük yurtiçi faiz-yüksek risk dönemlerinde yabancıların lira cinsinden mali varlıkları satıp elde ettikleri liralarla döviz almaları ve ülkelerine dönmeleri döviz kurunu sıçratan temel bir olgu. Şimdilerde bu kanal çalışmıyor.

Ve sürdürülebilirliği

Peki, bu sakinlik sürdürülebilir mi? Zor bir soru.

Hayır, iktisadi olarak analiz edip yanıt vermek değil zor olan. Zorluk, ne tip anlaşmalar yapılıyor olduğunu bilmememiz ile ilgili.

Ne kadar döviz gelecek?

Yoksa, yukarıdaki analiz zaten bu sakinliğin sürdürülemez olduğunu açık biçimde ortaya koyuyor.

Ama bir de benim uydurduğum şu ‘özlü’ söz var: Her sürdürülemez durum bir süre sürdürülebilir.

————————————-

Kaynak:

https://yetkinreport.com/2022/11/28/kurdaki-sakinligin-nedeni-ve-surdurulebilirligi/