Prof.Dr. Fatih ÖZATAY

Türkiye İstatistik Kurumu (TÜİK) 3 Mayıs 2024’te Nisan tüketici enflasyonu değerlerini açıkladı. Aylık enflasyon Merkez Bankası’nın yıl sonu için tahmin ettiği (hedeflediği de denilebilir) yüzde 36 ile uyumlu değil: Yüzde 3,18.

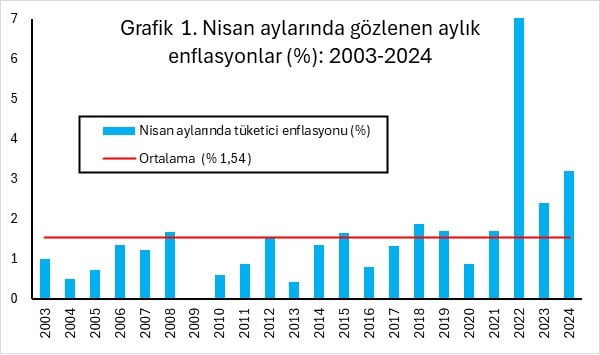

Mevsim hareketlerinden arındırılmış aylık enflasyon gerçekleşmesini yüzde 3,4 olarak hesaplıyorum. Yıl sonu tahmini ile uyumlu olduğu belirtilen mevsim hareketlerinden arındırılmış enflasyon oranı yılın ikinci yarısına kadar yüzde 3’tü. Aradaki fark fazla değil ama Mart’taki gerçekleşme de uyumlu düzeyin üzerindeydi: Yüzde 3,2. Bu gelişmeler sonucunda yıllık enflasyon yüzde 69,8’e yükseldi. 2003’ten bu yana Nisan aylarında gerçekleşen aylık enflasyonların seyri ilk grafikte yer alıyor.

Faiz düşürme deneyi

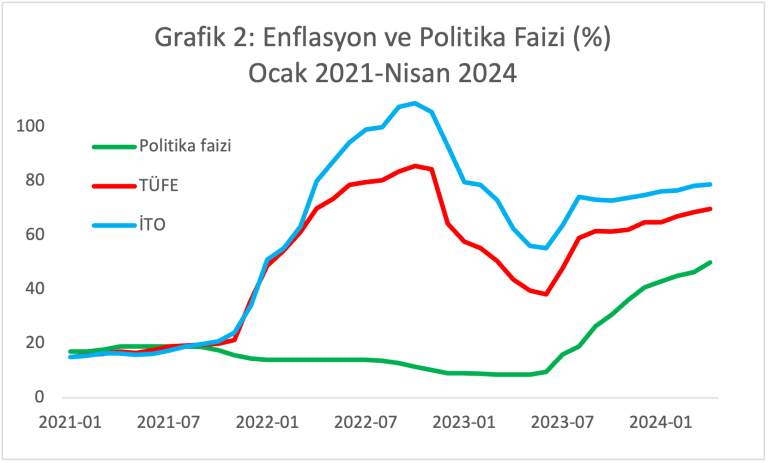

Eylül 2021’de başlayan ve iktisat bilimi ile yakından uzaktan bir ilgisi olmayan faiz düşürme deneyi ne yazık ki Türkiye’ye çok pahalıya patladı. O tarihte yüzde 19 olan yıllık enflasyon, 2024 sonunda yüzde 40’a düşerse çok sevineceğiz. Oysa yüzde 40’lık bir enflasyon, çok muhtemelen bizi dünya yüksek enflasyon liginde ilk beşte tutacak. İkinci grafikte 2021 başından bu yana Merkez Bankası’nın politika faizi ile iki ayrı enflasyon göstergesinin (Türkiye İstatistik Kurumu’nun tüketici fiyat endeksi ve İstanbul Ticaret Odası’nın ücretliler geçinme endeksi ile ölçülen yıllık enflasyonların) seyri yer alıyor. Durum açık; fazla söze gerek yok.

Enflasyon böyle bir bela. Grafik 2’deki gibi hızla yükseldiğinde, niyetiniz olsa bile düşürmek kolay olmuyor. Peki, niyet var mı? Merkez Bankası ile Hazine ve Maliye Bakanı’nın açıklamalarına bakınca var gibi görünüyor. Merkez Bankası enflasyonu 2024 sonunda yüzde 36’ya 2025 sonunda ise yüzde 14’e düşürmek istiyor. Daha önce açıklanan Orta Vadeli Program’da ise aynı değerler yüzde 33 ve 15. Elbette sadece açıklama yapmak ve programa yazmak yetmiyor. Asıl önemli olan uygulanan ekonomi programı.

Yeni ekonomi programı

Mayıs 2023 seçimlerinden sonra açıklanan ekonomi programının iki temel ayağı var: Merkez Bankası’nın politika faizini yükseltmesi ve vergi oranlarında artış. Bunlar gerekli adımlar ama yeterli değiller. Politika faizindeki değişikliklerin mevduat ve kredi faizleri ile beklenen enflasyonu etkilemesi gerekiyor. Kredi faizleri bir süredir yüksek. Türk lirası cinsinden mevduat faizleri ise yenilerde arzulanan düzeylere çıktı.

Bu nedenle, Nisan ayı toplantısında Para Politikası Kurulu (PPK) politika faizini yükseltmedi. Kanımca doğruyu yaptı. Zira daha önemli olan, mevduat faizlerinin yükselmesinin önündeki engelleri azaltmasıydı. O doğrultuda adımların atıldığını görüyoruz. Mesela, Merkez Bankası swap stokunu belirgin biçimde düşürdü. Zira, Merkez Bankası’nın karşılığında Türk lirası verip bankalardan döviz aldığı ve vade bitiminde bu işlemin tersini gerçekleştirdiği swap anlaşmaları mevduat faizlerinin yeterince yükselmesini engelliyordu.

Mayıs PPK toplantısında faiz artırımına gerek var mı? Henüz kesin bir yargıya varmak için erken. Mart ve Nisan aylık enflasyonları yıl sonu tahmini ile uyumlu değil. Ama bu değerler geçmişi yansıtıyor. Daha önemlisi bundan sonrasında ne olacağı. Döviz kurundaki artışlar sınırlı; enflasyonu düşürücü yönde. Ham petrol fiyatları 2023 ortalamasının az üzerinde. ABD Merkez Bankası faiz düşürmeyi erteledi ama en azından artırmıyor. Avrupa Merkez Bankası da öyle.

Beklenen enflasyon bir türlü düşmüyor, yıl sonunda yüzde 40 olabilir

2024’te bütçe açığının nasıl şekilleneceği de çok önemli enflasyon ve faiz kararı açısından. Mayıs 2023 seçimleri öncesindeki bol kepçe harcamalar, ilerisini de etkileyen bazı düzenlemeler ve deprem harcamaları 2023 bütçe açığının çok yüksek düzeylere çıkması tehlikesini doğurmuştu. Mayıs seçimlerinden sonra yapılan vergi düzenlemeleri sayesinde bu tehlike giderildi ama yine de bütçe açığı yüksek düzeyde kaldı (GSYH’nin yüzde 5,4’ü). 2024 bütçe açığının yeni önlemler alınmazsa belirgin biçimde yükselmesi tehlikesi var. 2 Mayıs’ta yayınlanan ilgili TEPAV raporunda bütçe açığının GSYH’nin yüzde 8,3’üne çıkabileceği uyarısı yapılıyor.

Merkez Bankası’nın işini zorlaştıran bir diğer unsur da beklenen enflasyonun bir türlü düşmemesi. Beklenen enflasyonun düşmesi, özellikle yurtiçinde yaşayanların dövize yönelik talebin artmaması ve kura yukarıya doğru baskı yapmaması açısından önemli. Ama enflasyon bekleyişleri geçmiş enflasyon performansından etkileniyor. Bu açıdan durum sevimsiz. Öte yandan alınacak ek önlemler de önemli bekleyişleri şekillendirmek için.

Bu koşullar altında, Mayıs toplantısında (ve elbette öncesinde) PPK üyelerinin politika faizini artırmak mı yoksa sabit tutmak mı gerektiği konusunda hararetli bir tartışmaya girmeleri beklenir. Kanım, enflasyonun, bütçe açığını sınırlamaya yönelik yeni önlemlerin gelmesi halinde, kurdaki mevcut gidişat ile Temmuz ve Ağustos aylarında baz etkisi nedeniyle yaşanacak keskin enflasyon düşüşü de dikkate alındığında 2024 sonunda yüzde 40’a yaklaşık bir düzeye düşebileceği yönünde.

Dalgalı büyüme ve işsizlik ile 30’larda enflasyon

Ama burada iki kritik nokta var. Birincisi, kurdaki sınırlı artış devam edecek mi? İkincisi, sadece faiz ve vergi artışları ile 2025’te enflasyonu daha da düşürmek mümkün olacak mı? Her iki soru da birbiriyle yakından ilgili. İşte burada salt vergi düzenlemeleri ve faiz artışlarıyla yetinmemek gereği ortaya çıkıyor. Uygulanan programa güvenin sağlanması gerekiyor.

Bu çerçevede, bir gecede Merkez Bankası Başkanı’nın görevden alınmasına izin veren yasal yapının değiştirilmesi gerekli. Yetmez. TÜİK’in açıkladığı istatistiklere yeniden güven sağlamak üzere kurumsal yapısında değişikliğe gitmeli. Bunlara ek olarak bütçe açığını artırmakta önemli rol oynayan ihale yasasını değiştirmek, yolsuzluk olasılığını en aza indirmek gerekiyor. Keza, salt vergi artışlarıyla yetinmemek, bütçeden verilen gelir garantilerini mercek altına almakta ve yeniden düzenlemekte (düzenlemeye çalışmakta) yarar var.

Bunların çoğunun yapılmayacağını düşünüyorum. Keşke yapılsalar. Kaldı ki en temel soruna -adil ve hızlı çalışan hukuk sistemine- gelmedim bile. Bu tür adımların atılmadığı sürece, Türkiye ekonomisinin ne yazık ki düşe kalka gideceğini düşünüyorum. Dalgalı bir büyüme ve işsizlik ile yüzde 25-30’larda bir enflasyon.

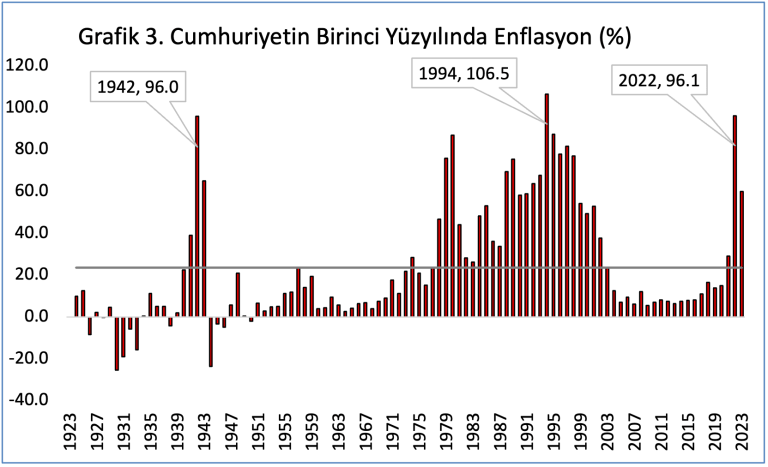

Yukarıda “niyet var mı?” diye sormuştum. Mevcut enflasyonu düşürmek için en azından Merkez Bankası’nın ve ilgili Bakan’ın niyetlerinin olduğunun anlaşıldığını vurgulamıştım. Ama söz konusu niyet olunca, çok daha derine inmek gerekiyor: Kalıcı düşük enflasyona ulaşmak gerçekten bu topraklarda isteniyor mu? Enflasyonun Cumhuriyet’in birinci yüzyılındaki seyri böyle bir niyetin olmadığının kanıtı sanki (Grafik 3; ilk yıllar için tüketici enflasyon verisi olmadığından GSYH deflatörü -milli gelire giren mal ve hizmetlerin fiyat artışları- ile ölçülen enflasyon). Ortalama enflasyon yüzde 23,6 olmuş (yatay çizgi). Niyet meselesi önemli; başka bir yazıda açarım.

———————————————-

Kaynak:

https://yetkinreport.com/2024/05/03/yalnizca-faiz-ve-vergi-artislari-ile-enflasyon-duser-mi/

{kind=link}